|

|

Recibido: 05/08/2024 Aceptado: 18/09/2024 Publicado: 10/10/2024

María Carolina Méndez Téllez*

https://orcid.org/0009-0007-4399-0779

Resumen

Objetivo: caracterizar la elaboración de los informes macrofiscales del Presupuesto, del Tesoro y del Estado de las Finanzas Públicas rendidos por las contralorías territoriales en Colombia. Metodología: a través de un muestreo aleatorio simple se determinó un tamaño muestral de 34 contralorías. Se diseñó y aplicó un dispositivo denominado “Tool” para caracterizar los informes macrofiscales a la luz de las Guía de Auditoría Territorial (GAT). Resultados: predomina la elaboración de informes del Presupuesto y de Tesoro, y en los casos de las contralorías que hacen ambos tipos de informes, los de las Finanzas Públicas contienen a los del Presupuesto y del Tesoro. Con respecto a las contralorías departamentales, pocas logran consolidar la información de municipios y entidades descentralizadas. Conclusiones: unificar los dos tipo de informes macrofiscales en comento para mejorar la calidad y la comparabilidad de la información generada por las contralorías territoriales. Esto proporcionaría una visión completa de la situación fiscal de las entidades territoriales, facilitando el control fiscal y la toma de decisiones informadas.

Palabras clave: informes de control fiscal, informes macrofiscales, control fiscal, contralorías territoriales, Colombia.

Abstract

Objective: To characterize the preparation of macro-fiscal reports on the Budget, the Treasury and the State of Public Finances submitted by territorial comptrollers’ offices in Colombia. Methodology: With a simple random sampling study, a sample size of 34 comptrollers’ offices was determined. The Tool to characterize macro-fiscal reports in light of the Territorial Audit Guide (GAT) was designed and applied. Results: Budget and Treasury reports predominate, and in the case of the comptrollers’ offices that prepare both types of reports, the Public Finance reports contain the Budget and Treasury reports. With respect to departmental comptrollers' offices, few manage to consolidate information from municipalities and decentralized entities. Conclusions: unifying the two types of macro-fiscal reports in order to improve the quality and comparability of the information generated by the territorial comptrollers’ offices. This would provide a complete view of the fiscal situation of territorial entities, facilitating fiscal control and informed decision making.

Keyword: Fiscal control reports, macro-fiscal reports, fiscal audit, territorial comptrollers, Colombia.

Resumo

Objetivo: caracterizar a elaboração de relatórios macrofiscais sobre o Orçamento o Tesouro e o Estado das Finanças Públicas apresentados pelas controladorias territoriais na Colômbia. Metodologia: por meio de amostragem aleatória simples, foi determinada uma amostra de 34 controladorias. Elaborou-se e aplicou-se o dispositivo que denominei “Tool” para caracterizar os relatórios macrofiscais à luz do Guia de Auditoria Territorial (GAT). Resultados: predomina-se a elaboração de relatórios Orçamentários e do Tesouro e, nos casos das Controladorias que produzem os dois tipos de relatórios, os relatórios de Finanças Públicas contêm os relatórios Orçamentários e do Tesouro. Com relação às controladorias departamentais, poucas conseguem consolidar as informações dos municípios e das entidades descentralizadas. Conclusões: unificar os dois tipos de relatórios macrofiscais para melhorar a qualidade e a comparabilidade das informações geradas pelas controladorias territoriais. Isso forneceria um quadro completo da situação fiscal das entidades territoriais, o que facilitaria o controle fiscal e a tomada de decisões informadas.

Palavra chave: relatórios de controle fiscal, relatórios macrofiscais, controle fiscal, controladorias territoriais, Colômbia.

En el contexto del control fiscal, los informes macrofiscales consolidados deben proporcionar una visión integral del estado financiero, presupuestal y tesoral de las entidades territoriales. En Colombia, la normatividad vigente establece la obligatoriedad de la elaboración y presentación de estos informes por parte de las contralorías territoriales, con el fin de garantizar la transparencia y la rendición de cuentas en la gestión de los recursos públicos. Sin embargo, la diversidad en los formatos y contenidos de estos informes puede dificultar su análisis y comparación, lo que representa un desafío tanto para los organismos de control como para la ciudadanía.

Para la teoría económica, este tipo de informes se inscriben en lo que se denominan “los mecanismos”. “Siguiendo la tradición de Smith (1759 [La teoría de los sentimientos morales]), un grupo de autores reconoce las limitaciones de los mercados convencionales y buscan diseñar mecanismos, o diseñar mecanismos, que permitan tomar decisiones razonablemente convenientes, en los espacios de no mercado”. (González et al., 2023, p. 239).

Según Maskin (2008), un mecanismo se refiere a una institución, procedimiento o incluso un juego diseñado para determinar los resultado en un contexto económico o social específico. El diseño de mecanismos, según Hurwicz (2007), se complica por el hecho de que los cierres definitivos en una primera instancia son más una aspiración teórica que una realidad práctica. Esto implica que las sociedades deben desarrollar reglas o mecanismos para corroborar la gestión de terceros. A pesar de la importancia de estos mecanismos, Hurwicz sostiene que ningún sistema de este tipo puede ser perfecto y que siempre habrá situaciones en las que la instancia final no pueda ofrecer una solución completamente satisfactoria (González et al., 2023, p. 240).

En el ámbito del control fiscal, los informes de auditoría tienen como propósito fundamental evaluar la razonabilidad de los estados financieros y la gestión de las entidades públicas, en términos de economía, eficiencia y eficacia. Además, buscan identificar fallas en la gestión pública que puedan perjudicar el patrimonio público o implicar infracciones legales. También deben evaluar la calidad del control interno y revisar la rendición de cuentas. Otro aspecto fundamental es llevar a cabo investigaciones preliminares cuando sea necesario y hacer seguimiento a las recomendaciones, asegurando que se implementen los correctivos adecuados (Gómez, 2017, pp. 141-142).

Complementando el control fiscal a nivel micro, es decir, a nivel de cada entidad, el control macro, definido en la Constitución Política, se enfoca en una visión más amplia de la gestión fiscal del Estado. La carta magna en su artículo 268 confiere atribuciones específicas, como son: llevar el registro de la deuda pública, informar al Congreso sobre cuestiones medioambientales, presentar proyectos de ley relacionados con el control fiscal, y dictar normas destinadas a armonizar los sistemas de control fiscal a nivel nacional. Finalmente, establece la presentación ante el Congreso de la Cuenta General del Presupuesto y del Tesoro, así como la certificación del balance de la Hacienda (Gómez, 2017, pp. 156).

Los informes macrofiscales de la cuenta del Presupuesto y del Tesoro, así como del Estado de las Finanzas Públicas, encuentran su base normativa en la Ley 42 de 1993 sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen, específicamente en el Capítulo III titulado “De la contabilidad presupuestaria, registro de la deuda, certificaciones, auditaje e informes” (arts. 35 y ss.). El artículo 37 establece que el presupuesto general del sector público está compuesto por la consolidación de los presupuestos de la Nación y de las entidades descentralizadas, incluyendo fondos gestionados por particulares o entidades y fondos especiales creados por ley. El artículo 39 de la misma ley detalla los elementos que deben incluirse en la cuenta general del presupuesto y del tesoro. Estos elementos comprenden estados detallados de ingresos y recursos de capital, estados de ejecución de egresos, comparativos de ingresos y gastos que reflejen superávit o déficit, y detalles de los gastos pagados durante el año fiscal con cargo a reservas anteriores, así como los saldos de las cuentas del tesoro.

Para los informes consolidados sobre la Situación de las Finanzas Públicas es fundamental el artículo 41 de la Ley 42 de 1993, el cual establece que, para cumplir con lo estipulado en el ordinal 11 del artículo 268 constitucional, la Contraloría General de la República debe certificar la situación financiera del Estado y presentar el informe correspondiente al Congreso y al Presidente de la República. Este informe debe considerar, entre otros, los siguientes factores: ingresos y gastos totales, superávit o déficit fiscal y presupuestal, superávit o déficit de tesorería y de operaciones efectivas, registro de la deuda total, y resultados financieros de las entidades descentralizadas territorialmente o por servicios.

El presente artículo se enmarca en la línea de investigación iniciada por Cárdenas (2021), quien exploró el grado de aprovechamiento de los informes de auditoría de las contralorías territoriales en la formulación y evaluación de políticas públicas en Colombia. Cárdenas (2021, p. 39) argumenta que estos informes ofrecen datos clave para evaluar el desempeño de las políticas públicas y, por lo tanto, podrían ser una herramienta fundamental para mejorar la toma de decisiones sobre la financiación de las políticas públicas.

Este estudio revisa los informes macrofiscales de la Cuenta General del Presupuesto y del Tesoro, así como del Estado de las Finanzas Públicas, elaborados por 52 de las 67 Contralorías Territoriales (CT) colombianas para las vigencias 2020 a 2022. Con el fin de ampliar el alcance del análisis, se incluyeron informes adicionales de las 32 contralorías departamentales, llegando a un total de 59 CT revisadas. Respetando la independencia técnica de las CT garantizada por el artículo 5° del Decreto 403 de 2020, este estudio realiza un análisis descriptivo y una calificación de los informes macrofiscales elaborados por las CT, utilizando como referencia los criterios establecidos en las Guías de Auditoría Territorial (GAT) vigentes para el periodo estudiado (versiones 2.1 y 3.0).

En virtud de lo establecido en el artículo 5 del Decreto Ley 272 de 2000, la función de la Auditoría General de la República (AGR) consiste en “Ejercer la vigilancia de la gestión fiscal de los organismos de control señalados en el artículo segundo, conforme a los procedimientos, sistemas y principios establecidos en la Constitución, para lo cual el Auditor General fijará las políticas, prescribirá los métodos y la forma de rendir cuentas y determinará los criterios que deberán aplicarse para la evaluación financiera, de gestión y de resultados, entre otros, de conformidad con lo que para el efecto dispone este Decreto”. (art. 5 Decreto Ley 272 de 2000).

Los informes macrofiscales consolidados del Presupuesto y del Tesoro y del Estado de las Finanzas Públicas son el resultado de la auditoría financiera y de gestión que realizan las CT de conformidad con las Normas internacionales de las Entidades Fiscalizadoras Superiores (INTOSAI) y la Guía de Auditoría Territorial (GAT) adoptada por cada una de las CT en el marco de las Normas Internacionales de Auditoría (ISSAI). Además, la obligatoriedad legal de estos informes se establece en el artículo 272 de la Constitución Política, en la Ley 136 de 1994, artículo 165, numeral 3, y en la Ley 330 de 1996 artículo 9, numeral 9:

9. Presentar anualmente a la Asamblea Departamental y a los Concejos Municipales, un informe sobre el estado de las finanzas de las entidades, el departamento a nivel central y descentralizado, que comprenda el resultado de la evaluación y su concepto sobre la gestión fiscal de la administración en el manejo dado a los fondos y bienes públicos. (Ley 330 de 1996, art. 9, num. 9).

En este contexto, el objetivo de la investigación es establecer un diagnóstico sobre los contenidos de los informes macrofiscales del Presupuesto y del Tesoro y del Estado de las Finanzas Públicas en Colombia, con el fin de hacer propuestas que contribuyan a mejorar la transparencia, la comparabilidad y la eficacia del control fiscal en las entidades territoriales.

Esta investigación aporta un enfoque novedoso al combinar métodos cuantitativos y cualitativos para analizar informes macrofiscales. A continuación, se detalla la metodología empleada en cada etapa del estudio.

Etapa de recopilación y análisis descriptivo. Mediante una búsqueda realizada en marzo de 2024 en las páginas web de las 67 contralorías territoriales2, se recopilaron 532 informes macrofiscales correspondientes a las vigencias 2020, 2021 y 20223. De este total, 458 eran informes de la Cuenta General del Presupuesto y del Tesoro, mientras que los restantes 74 correspondían al Estado de las Finanzas Públicas. Se realizó un análisis descriptivo de estos 532 informes, considerando sus títulos o nombres y la extensión en número de páginas.

Etapa de selección. A través de un muestreo aleatorio simple (MAS), con un nivel de confianza del 90% y un margen de error del 10%, se determinó el tamaño de la muestra en 34 contralorías territoriales. Con este dato (n = 34) se procedió a seleccionar las contralorías territoriales a través de un muestreo por conveniencia.

Etapa de caracterización. Se revisaron las GAT V2.1 y V3.0, en cuanto a los macroprocesos de gestión financiera y gestión presupuestal. Esta revisión permitió identificar y extraer criterios esenciales que deben ser considerados en los informes macrofiscales. Los criterios fueron adaptados para convertir descripciones de formato en directrices con estilo de criterio. Adicionalmente, se desarrolló un dispositivo denominado “Tool”, que permite la revisión y caracterización de informes. Este dispositivo se basa en un sistema binario de evaluación (cumplimiento = 1, no cumplimiento = 0), aplicado a una lista de 20 criterios extraídos de las GAT.

La Tool se puede formular en términos matemáticos, donde las variables del modelo son:

X = número de criterios

k = criterio individual

P = puntuación o calificación

j = entidades

C = valor del criterio (k) para la entidad j

Y = cantidad de rangos

La puntuación total (P) para una entidad (j) es la suma de los valores de cada criterio (k). La calificación de cada entidad está dada por la puntuación (P) que obtengan de acuerdo con la siguiente ecuación:

Para determinar los intervalos se divide la puntuación máxima

X en Y intervalos iguales. La fórmula para calcular el

tamaño de cada intervalo es:

.

.

Adicionalmente se tomaron las 17 contralorías territoriales CT que publicaron ambos tipos de informe macrofiscales (de la Cuenta del Presupuesto y del Tesoro y del Estado de las Finanzas Públicas) en la web en el período 2020-2023, y definiendo como atributo el número idéntico de páginas se realizó un análisis comparativo. Por último, se revisaron 882 informes macrofiscales de las 32 contralorías departamentales para el período 2020-2023. Este análisis se enfocó en identificar la capacidad de las contralorías para consolidar información de todos los municipios y entidades descentralizadas de cada departamento.

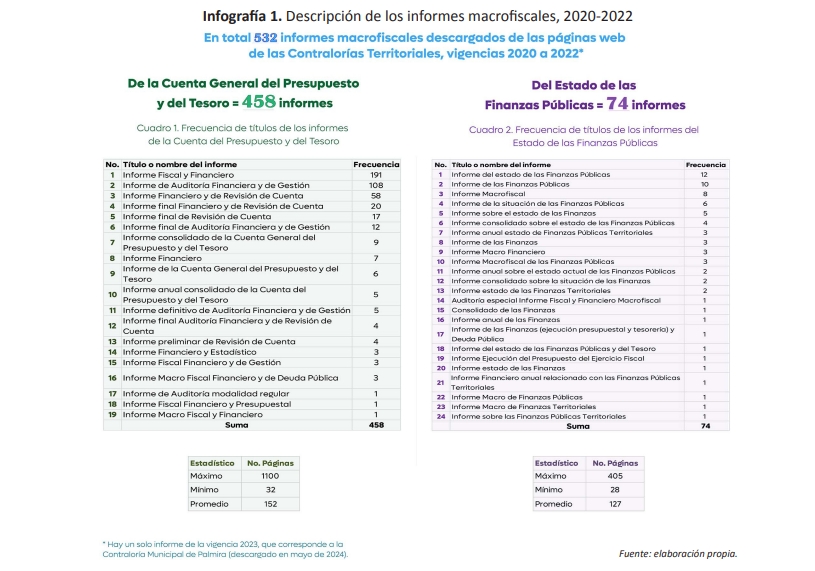

La búsqueda de informes macrofiscales de la Cuenta General del Presupuesto y del Tesoro y sobre el Estado de las Finanzas Públicas en las páginas web de las 67 contralorías territoriales, realizada en el mes de marzo de 2024, dio como resultado un total de 532 informes, de las vigencias 2020 a 2022. De estos, 458 corresponden a informes macrofiscales de la Cuenta General del Presupuesto y del Tesoro, y 74 a los macrofiscales del Estado de las Finanzas Públicas. Ver infografía 1.

De la infografía 1 se destaca la heterogeneidad de nombres asignados a los informes. Los 458 informes sobre de la cuenta del Presupuesto y del Tesoro presentan 19 variaciones de nombres, de los cuales los de mayor frecuencia son Informe Fiscal y Financiero, Informe de Auditoría Financiera y de Gestión, e Informe Financiero y de Revisión de Cuenta. A su vez, los 74 informes sobre las Finanzas Públicas presentan 24 variaciones de nombre, siendo los de mayor frecuencia Informe del estado de las Finanzas Públicas, Informe de las Finanzas Públicas e Informe Macrofiscal.

Para la caracterización de los informes se aplicaron los estadísticos máximo, mínimo y promedio, lo que dio como resultado, en el caso de los informes del Presupuesto y del Tesoro, un informe con 1.100 páginas de la contraloría de Guaviare, vigencia 2021, y el mínimo fue de un informe de la contraloría de Sincelejo, vigencia 2022, con 32 páginas. Con respecto a los informes del Estado de las Finanzas Públicas, el más extenso tiene 405 páginas y fue elaborado por la Contraloría departamental de Nariño de la vigencia 2021, y el informe más corto fue de la Contraloría departamental de Magdalena con 28 páginas.

En la primera etapa de la investigación se analizaron 87 informes macrofiscales de del Presupuesto y del Tesoro de 34 contralorías territoriales (CT). Y en la segunda etapa se estudiaron 74 informes del Estado de las Finanzas Públicas con 18 contralorías territoriales diferentes a las revisadas en la primera fase, y 16 CT en común con la muestra inicial. Esto permite afirmar, que en total se analizaron informes correspondientes a 52 de las 67 contralorías territoriales que existen a nivel nacional6. Ver infografía 2.

Se revisaron las GAT V2.1 (pp. 79-124) y V3.0 (pp. 77-121), en lo que respecta a los macroprocesos de gestión financiera y gestión presupuestal. A partir de esta revisión, se elaboró una lista de chequeo con los lineamientos que las contralorías territoriales debían incorporar en sus informes macrofiscales. Luego, se procedió a refinar este listado, transformando las descripciones de formato párrafo en directrices con estilo de criterio.

A continuación los criterios extraídos de las GAT (V2.1 pp. 79-124 y V3.0, pp. 77-121) para calificar los informes del Presupuesto y del Tesoro:

Para calificar los informes del Estado de las Finanzas Públicas se determinaron los siguientes criterios, a partir de la revisión de las GAT (V2.1 pp. 79-124 y V3.0, pp. 77-121):

Se utiliza la Tool para registrar el cumplimiento de cada criterio de los informes de manera binaria (1 si se cumple, 0 si no). Posteriormente, se aplica el modelo matemático descrito en la metodología, utilizando la siguiente ecuación:

Para determinar los intervalos se divide la puntuación máxima X en Y intervalos iguales. La fórmula para calcular el tamaño de cada intervalo es: . Para los informes macrofiscales de que trata este documento, se establecieron 20 criterios, es decir, X = 20, y cuatro rangos de calificación, es decir, Y = 4. Así, cada intervalo será I = X / Y, reemplazando, I = 20/4 = 5. De manera que los intervalos serán de 5. A cada rango se le asigna a un color y una cualificación que corresponderá al nivel de cumplimiento. Ver en la tabla 1 el semáforo resultante de la aplicación de este modelo matemático de la Tool.

Debido a que en este estudio se analizaron informes para el período 2020-2023, se calculó el promedio anual de las calificaciones de los informes macrofiscales del Presupuesto y del Tesoro, y de las Finanzas Públicas, de las contralorías territoriales de cada muestra.

La Tool aplicada a los informes macrofiscales del presupuesto y del tesorero de 34 Contralorías Territoriales (CT) de las vigencias 2020 a 2022, se identificó como Tool 1. Al aplicar la metodología Tool explicada arriba, con 20 criterios extraídos de los lineamientos de las GAT (V2.1 y V3.0), un 6% de las CT resultaron con calificación de nivel crítico. Un 35% de las CT recibió calificación Deficiente, mientras que otro 29% obtuvo calificación Aceptable; y otro 29% recibió una calificación Sobresaliente. Ver resultados agregados en la tabla 2 y detallados en la tabla 3.

La tabla 3 muestra los resultados de la revisión y calificación de los Informes Macrofiscales de Presupuesto y Tesoro de las vigencias 2020 a 2022, realizada en la Tool 1. El puntaje mínimo es 4, obtenido por los informes de las contralorías de Buenaventura y Nariño, en tanto el máximo es de 18, alcanzado por los informes de las contralorías de Yumbo, Bucaramanga y Floridablanca.

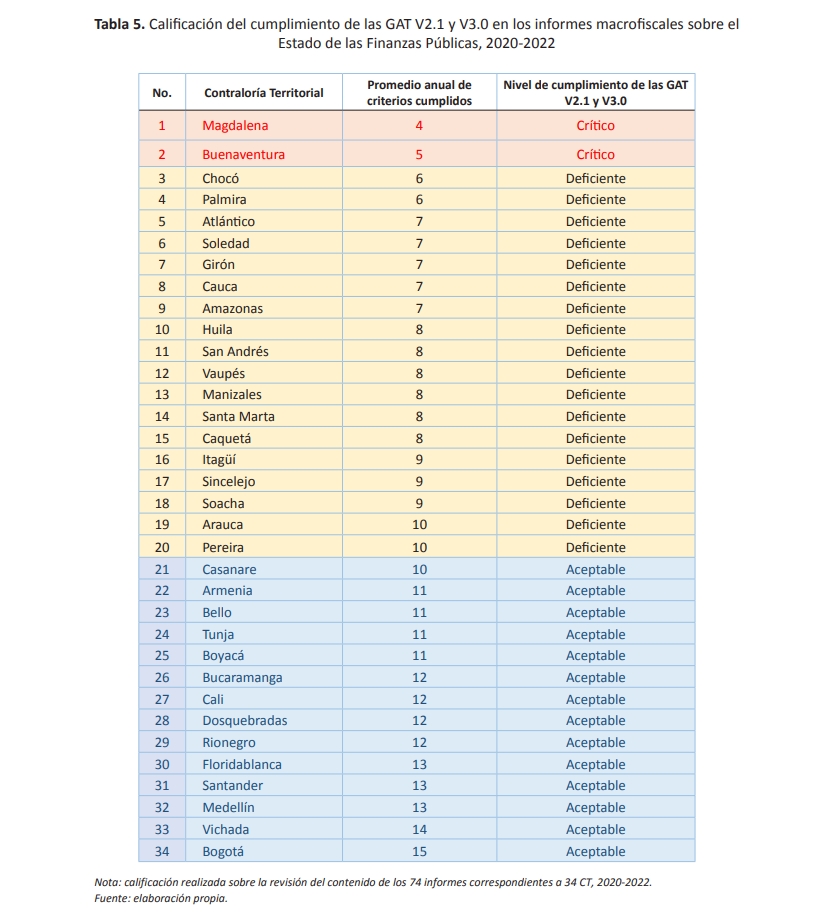

La calificación de los informes macrofiscales sobre el estado de las finanzas públicas se realizó, también con el dispositivo matricial Tool, que para este tipo de informes macrofiscales se identificó como Tool 2. De las 74 CT de la muestra, dos (6%) se encuentran en el rango crítico, que corresponden a las contralorías distrital de Buenaventura y departamental de Magdalena. Un 53% de las CT se sitúan en el rango deficiente, nueve de las 18 CT que están en este rango son departamentales, ocho municipales y una distrital correspondiente a Santa Marta. Un 41% de las CT, representado por 14 entidades, alcanzó una calificación aceptable, indicando un nivel de cumplimiento satisfactorio; en este grupo hay cuatro contralorías departamentales (Casanare, Boyacá, Santander y Vichada), y el resto, por supuesto, municipales y distritales. Ninguna contraloría territorial se clasificó en el nivel sobresaliente. Ver datos agregados en la tabla 4 y detallados en la tabla 5.

La caracterización de los informes macrofiscales permitió identificar un patrón de divergencia en los resultados obtenidos por las contralorías departamentales en comparación con las municipales y distritales. Esta divergencia se puede apreciar en las gráficas 1 y 2. En particular, la gráfica 1 muestra que 11 contralorías departamentales fueron clasificadas como deficientes en la calificación de sus informes macrofiscales del presupuesto y del tesoro, de acuerdo con los resultados obtenidos mediante la aplicación de la Tool 1. Y en la gráfica 2 se destaca que sólo 4 contralorías departamentales lograron el nivel aceptable en la calificación de sus informes macrofiscales del estado de las finanzas públicas, que corresponde a la Tool 2.

En la etapa de caracterización de los informes macrofiscales se percibió una gran similitud entre los informes Presupuestales y de Tesorería, y los del Estado de las Finanzas Públicas. Esta observación motivó la realización de una comparación página a página para identificar y cuantificar los contenidos repetidos. Es importante destacar que ambos tipos de informes se encontraron en 17 de las 67 contralorías territoriales. Para determinar el grado de similitud en los contenidos de los dos tipos de informes, se procedió a comparar los informes en paralelo. A continuación se presentan los resultados de los casos con mayor cantidad de contenido idéntico.

Informes de la Contraloría Departamental de Arauca. La comparación revela que el informe de Finanzas Públicas está compuesto por el informe del Presupuesto y del Tesoro, más los apartados de Situación Contable, que promedian 12 páginas para cada entidad descentralizada. En la vigencia 2020, el 54% del contenido del informe presupuestal y tesoral aparece de manera idéntica en el de las Finanzas Públicas. Para la vigencia 2022, este porcentaje aumenta al 77%. Ver tabla 6.

Informes de la Contraloría Distrital de Cali. La comparación de los informes macrofiscales de la vigencia 2022 muestra que la repetición de contenido representa 96 páginas de información, que corresponde al 56% del informe del Presupuesto y del Tesoro, y al 65% del informe de las Finanzas Públicas. Ver tabla 6.

Informes de la Contraloría Departamental del Caquetá. Para los informes de 2021, hay 44 páginas con el mismo contenido, lo que corresponde al 77% del informe presupuestal y tesoral. En los informes de 2022, se identificaron 40 páginas de contenido idéntico en ambos informes, equivalentes al 93% del informe presupuestal y tesoral. Ver tabla 6.

Informes de la Contraloría Departamental del Huila. La comparación en paralelo de los informes macrofiscales evidencia contenido idéntico de 60 páginas de los informes de la vigencia 2021, y 66 páginas de los informes de la vigencia 2022. Ver tabla 6.

Informes de la Contraloría Municipal de Rionegro. El contenido idéntico en los informes de 2020 representa el 96% del informe presupuestal, y el 93% del informe de las finanzas públicas. En los informes de 2022 hay contenido idéntico en el 92% de los informes del Presupuesto y del Tesoro, y 90% de los informes de las Finanzas Públicas. Ver tabla 6.

Dado que en la caracterización de los informes de las contralorías territoriales se identificó un comportamiento diferente de las contralorías departamentales con respecto a las municipales y distritales, se procedió a revisar todos los informes macrofiscales descargados de las 32 contralorías departamentales para el periodo 2020 a 2023.

El total de informes macrofiscales descargados para el cuatrienio 2020-2023 fue de 882, distribuidos en 848 informes de Presupuesto y del Tesoro, y 34 informes del Estado de las Finanzas Públicas. Ver detalle por vigencia en la tabla 7.

En la tabla 8 se muestran las contralorías departamentales que realizaron informes consolidados, exhibiendo el tipo de información que consolidan: de municipios o de entidades descentralizadas. En los informes del Presupuesto y del Tesoro sólo 7 contralorías departamentales consolidaron información de municipios y 9 de entidades descentralizadas. Para los informes de Finanzas Públicas, 11 contralorías departamentales consolidaron información de municipios, y 13 de entes descentralizados.

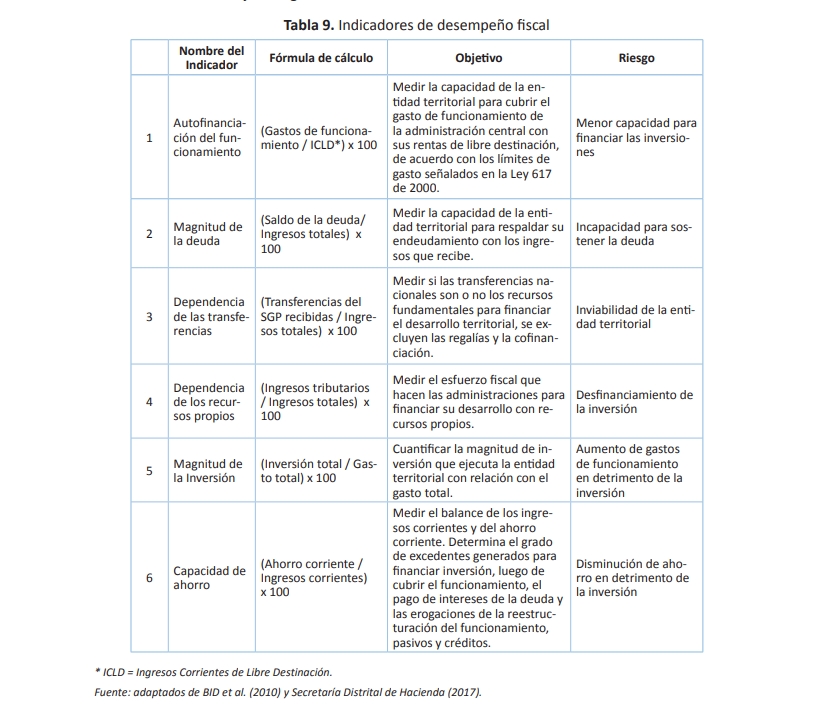

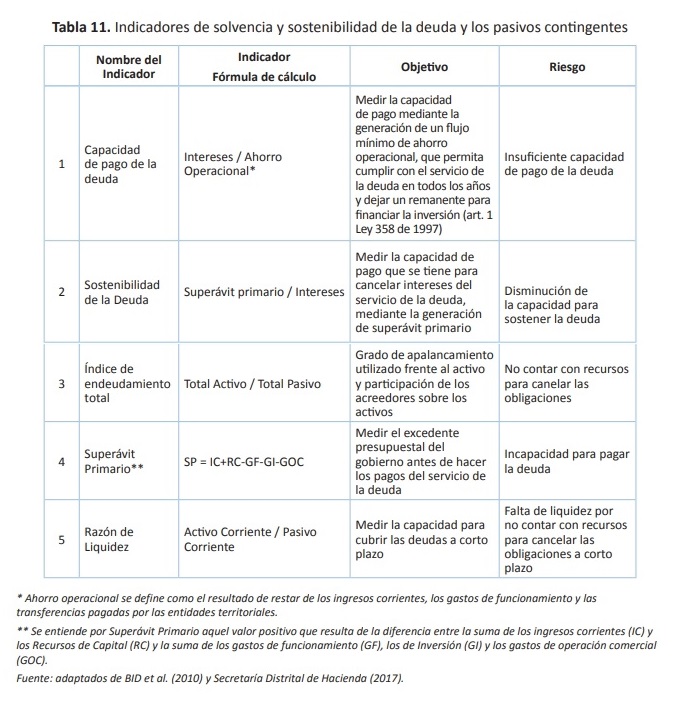

Esta investigación propone que las contralorías territoriales consoliden sus informes macrofiscales presupuestales, tesorales y de las finanzas públicas en un único documento, el cual podría estar conformado por indicadores que permitan evaluar el desempeño fiscal y presupuestal, la solvencia y la sostenibilidad de la deuda, así como la evaluación del control fiscal interno y el seguimiento a los planes de mejoramiento.

En las tablas 9, 10 y 11 se aporta una batería de indicadores, donde además de la fórmula de cálculo y el objetivo, se especifica el riesgo fiscal o financiero a partir del cual la contraloría territorial podría hacer análisis de sus sujetos vigilados.

Con base en los resultados obtenidos en esta investigación, se considera pertinente proponer la elaboración de un informe macrofiscal unificado sobre la Cuenta General del Presupuesto y del Tesoro, y del Estado de las Finanzas Públicas, y cuyo contenido se enfoque en la presentación y análisis de indicadores de desempeño fiscal, presupuestal y de solvencia, incluyendo la deuda y los pasivos contingentes, además de la evaluación del control fiscal interno y el seguimiento a los planes de mejoramiento. Esta propuesta se sustenta, además, en el principio de economía establecido en el Decreto 403 de 2020. Este es uno de los “Principios de la vigilancia y el control fiscal”, el cual exige que la gestión fiscal se lleve a cabo de manera eficiente y austera, “optimizando el uso del tiempo y de los demás recursos públicos” (lit. d art. 3 Dcto 403 de 2020).

La propuesta de informes macrofiscales enfocados en los riesgos y en el análisis de sus implicaciones está respaldada por el debate de Lemos de la Cruz (2004), quien desde la filosofía de la ciencia con respecto a la teoría de la medición, argumenta que la contabilidad se limita a resolver problemas de clasificación y comparación de hechos de interés, ya que carece de una noción propia de valor. Los conceptos que toma prestados de otras disciplinas no logran proporcionar una metrización adecuada de las cualidades en los objetos de interés contable. Lemos de la Cruz pone en cuestión si lo que se realiza en contabilidad es realmente medición, ya que “la medición contable es equivalente o coincide con el procedimiento de valoración contable; la medida es su resultado, es decir, el valor, y la unidad monetaria es la unidad de medición” (Lemos de la Cruz, 2004, p. 15).

A continuación, se presentan conclusiones puntuales de los aspectos revisados en las diferentes etapas de la investigación.

Cierro las conclusiones justificando el título, es decir, uniendo las puntas del documento, y afirmo que esta investigación sobre los informes macrofiscales tiene el potencial de fortalecer la gestión fiscal territorial en Colombia a través de la mejora de la calidad de los contenidos de los informes macrofiscales, la optimización de recursos y esfuerzos de las contralorías en el caso de la unificación de los informes, el fortalecimiento de la capacidad de seguimiento financiero al desarrollar metodologías de consolidación de información, en especial, para las contralorías departamentales. Si esto se complementa con acciones de pedagogía dirigidas a los usuarios finales de los informes: concejos distritales y municipales, asambleas departamentales y ciudadanía en general, se podría lograr mayor aprovechamiento de la información generada por las contralorías territoriales, con una participación activa e informada de todos los actores clave en la gestión fiscal.

Para el Sistema Nacional de Control Fiscal (SINACOF). Se recomienda la normalización en un único informe macrofiscal sobre los temas presupuestales, tesorales y de las finanzas públicas. Esto permitiría no solo eliminar duplicidad de contenidos, sino también mejorar la claridad y la accesibilidad de la información para los usuarios. Se sugiere, revisar y actualizar el marco normativo vigente para incorporar la obligatoriedad de la presentación de informes unificados y estandarizados, así como la publicación de estos en las páginas web de las contralorías.

Para SINACOF y equipo responsables de la GAT. Desarrollar metodologías que faciliten la consolidación de información, tanto de municipios como de entidades descentralizadas y asimiladas; de manera que se brinde una visión completa y precisa de la gestión fiscal a nivel departamental, distrital y municipal.

Para la Auditoría General de la República. Se recomienda que el Índice AuditeCT, en el ítem sobre Informes macrofiscales, incorpore criterios que den cuenta del contenido de dichos informes, aparte del registro o evidencia de que las contralorías territoriales entregaron los informes macrofiscales a los órgano de control (concejos y asambleas).

Financiación. Este artículo es resultado de mi trabajo como contratista investigadora del Observatorio de Políticas Públicas de Control Fiscal, de la Auditoría General de la República (AGR).

Conflictos de interés. Los resultados de esta investigación son objetivos y no están influenciados por intereses particulares. Por lo tanto, no tengo ningún conflicto de interés.

Uso de herramientas de inteligencia artificial (IA). Declaro que utilicé el programa DeepL, especializado en procesamiento del lenguaje natural (PLN), para traducir el título, resumen y palabras clave al inglés y al portugués (https://www.deepl.com/es/translator). Por lo demás, no utilicé herramientas de IA en la investigación, ni en la elaboración del artículo.

Consideraciones éticas. Dado que la investigación se basó en informes públicos disponibles en la web, y no incluyó la participación directa de individuos, ni se recolectaron datos personales de manera directa, no fue necesario solicitar la aprobación de un comité de ética.

BID, DNP, Prodev & Gerencial Ltda. (2010). Gestión para resultados. Cartilla 6. Gobernación de Antioquia & Banco interamericano de Desarrollo (BID).

Cárdenas A., J. M. (2021). El efecto potencial de los informes de auditoría en el ciclo de la política pública. Revista Control Visible, 1(1), 39-45. Bogotá, D.C.: Auditoría General de la República. https://doi.org/10.70254/controlvisible.2021.1.9

Decreto 111 de 1996. “Por el cual se compilan la Ley 38 de 1989, la Ley 179 de 1994 y la Ley 225 de 1995 que conforman el estatuto orgánico del presupuesto”. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=5306

Decreto 403 de 2020. “Por el cual se dictan normas para la correcta implementación del Acto Legislativo 04 de 2019 y el fortalecimiento del control fiscal”. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=110374

Decreto Ley 272 de 2000. “Por el cual se determina la organización y funcionamiento de la Auditoría General de la República”. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=9598

Gómez, J. (2017). Control Fiscal. En Gerencia pública y control fiscal (pp. 127-173), 2ª ed. Universidad del Rosario.

González, J. I., Villamil, J. y Sáenz, J. (2023). Macroeconomía en contexto. Universidad Externado de Colombia.

Lemos de la Cruz, J. E. (2004). La contabilidad un saber sin medición. Cuadernos de Administración (Universidad del Valle), (31), 10-27.

Maskin, E. (2008). Diseño de mecanismos: cómo implementar objetivos sociales. Revista de Economía Política de Buenos Aires, 3-4(2). https://ojs.econ.uba.ar/index.php/REPBA/article/view/246/438

República de Colombia. (1993). Ley 42 de 1993. “Sobre la organización del sistema de control fiscal financiero y los organismos que lo ejercen”. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=289

República de Colombia. (1994). Ley 136 de 1994. “Por la cual se dictan normas tendientes a modernizar la organización y el funcionamiento de los municipios”. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=329

Secretaría Distrital de Hacienda. (2017). Manual Operativo Presupuestal del Distrito Capital. Resolución SDH No. 191 de septiembre 22, Dirección Distrital de Presupuesto, Bogotá DC.

Sistema Nacional de Control Fiscal – SINACOF. (2020, nov.). Guía de Auditoría Territorial - GAT 2.1. Contraloría General de la República, Contralorías Departamentales, Distritales y Municipales & Auditoría General de la República (AGR).

Sistema Nacional de Control Fiscal – SINACOF. (2022, oct.). Guía de Auditoría Territorial – GAT 3.0. Contraloría General de la República, Contralorías Departamentales, Distritales y Municipales & AGR.

Notas

* Investigadora contratista de la Oficina de Estudios Especiales y Apoyo Técnico, Observatorio de Políticas Públicas de Control Fiscal. Auditoría General de la República (AGR). Correspondencia al e-mail: mendeztellezcaro2024@gmail.com

1 Dado que no se encontraron informes macrofiscales de las contralorías de Bolívar, Risaralda, Cartagena y Sabaneta quedaron excluidas del análisis.

2 Las Contralorías Territoriales (CT) deben remitir a la AGR únicamente la evidencia de envío de los informes macrofiscales a los órganos de control (concejos distritales o municipales, o asambleas departamentales). Por consiguiente, para esta investigación, los informes macrofiscales fueron obtenidos de las páginas web institucionales de las CT.

3 La investigación pretendía cubrir el cuatrienio 2020-2023, que coincide con un ciclo gubernamental, pero para cumplir con el cronograma de trabajo la búsqueda de información la debía hacer en marzo, mes en el cual las contralorías aún no habían cargado los informes de 2023 en la web. Por esta razón la primera etapa de la investigación cubrió solo los años 2020 a 2022. En cambio, el análisis de informes de las contralorías departamentales que fue realizado en junio de 2024, sí incluyó informes de 2023 porque a ese momento las CT ya habían entregado informes de 2023.

4 Para asegurar la coherencia en el análisis, se revisaron las GAT V2.1 y V3.0, aplicables al período analizado en los informes macrofiscales.

5 Esta metodología “Tool” fue desarrollada por la autora para la presente investigación, y se institucionalizó como innovación para el Observatorio de Política Públicas del Control Fiscal (OPPCF) de la AGR mediante el certificado firmado en septiembre de 2024.

6 Para el caso de Vaupés se tomaron los mismos tres informes en la Tool 1 y la Tool 2, ya que la clasificación en cada muestra se realizó según el nombre del informe. Este es el único caso en el que se tomaron los mismos informes en ambos estudios. En ambos ranking quedó en nivel deficiente (puntajes 6 y 8 en las Tool 1 y 2 respectivamente).

7 La elaboración de este apartado, realizada en junio de 2024, permitió consultar informes de la vigencia 2023, disponibles en ese momento en las páginas web de las Contralorías Territoriales. Por esta misma razón el total de informes que se menciona en este apartado supera la cifra de informes con los cuales se realizó el análisis descriptivo en marzo de 2024.