|

|

Recibido: 10/06/2024 Aceptado: 1/09/2024 Publicado: 10/10/2024

Oficina de Estudios Especiales y Apoyo Técnico, Auditoría General de la República (AGR)**

Resumen

La metodología del AuditeCT es una denominación abreviada, empleada en el presente artículo, para referirse al proceso de medición, evaluación y certificación del desempeño de las contralorías territoriales colombianas. En este sentido, funciona como una herramienta de seguimiento y promoción del trabajo de las contralorías, con reportes trimestrales y una certificación anual. Hasta el año 2022 se evaluaron tres vigencias, desde el 2020, en las que casi todas las contralorías fueron certificadas, a pesar de que una buena parte reveló dificultades de gestión en procesos misionales. De ahí la necesidad de considerar los alcances de la metodología del AuditeCT. Se plantea entonces una revisión, descriptiva exploratoria, para identificar posibles ajustes. Se sugieren alternativas como establecer umbrales mínimos de desempeño por proceso de gestión, ampliar el alcance de los indicadores existentes o introducir otros nuevos, y construir y probar indicadores complementarios, como el de riesgo de corrupción en la contratación pública.

Palabras clave: índice; desempeño; metodología; control fiscal territorial.

Abstract

The AuditeCT methodology is an abbreviated name used in this article to refer to the process of measuring, evaluating and certifying the performance of Colombian territorial comptrollers’ offices. In this sense, it functions as a tool for monitoring and promoting the work of the comptrollers’ offices, with quarterly reports and an annual certification. Up to the year 2022, three periods were evaluated, starting in 2020, in which almost all the comptrollers’ offices were certified, despite the fact that a good part of them revealed management difficulties in missionary processes. Hence the need to consider the scope of the AuditeCT methodology. An exploratory descriptive review is then proposed to identify possible adjustments. Alternatives are suggested, such as establishing minimum performance thresholds by management process, broadening the scope of existing indicators or introducing new ones, and constructing and testing complementary indicators, such as the risk of corruption in public contracting.

Keywords: Index; performance; methodology; territorial fiscal control.

Resumo

A metodologia do AuditeCT é uma denominação abreviada, no presente artigo, para se referir ao processo de medição, avaliação e certificação da atuação das controladorias territoriais colombianas. Nesse sentido, funciona como uma ferramenta para monitorar e promover o trabalho das controladorias, com relatórios trimestrais e uma certificação anual. Até o ano 2022 foram avaliadas três vigências, desde 2020, nas quais quase todas as controladorias foram certificadas, apesar de boa parte delas ter revelado dificuldades de gestão nos seus processos missionários. Daí a necessidade de considerar o escopo da metodologia do AuditeCT. Propõe-se, portanto, uma análise descritiva exploratória para identificar possíveis aprimoramentos. São sugeridas alternativas, como o estabelecimento de limites mínimos de desempenho por processo de gestão, a ampliação do escopo dos indicadores existentes ou a introdução de novos indicadores, bem como a construção e o teste de indicadores complementares, como o risco de corrupção em compras públicas.

Palavras-chave: índice; desempenho; metodologia; controle fiscal territorial.

La metodología del AuditeCT parte de un Índice de Desempeño Integral que sirve como medida estadística de la gestión y resultados de las entidades responsables del control fiscal territorial en Colombia, y se expresa en un número que va de 0 a 100 puntos. Se define como “un dato que de manera sintética refleja el desempeño de las contralorías territoriales, en cuanto a su capacidad para el cumplimiento objetivo y eficiente de sus funciones” (Auditoría General de la República, 2023).

El índice de desempeño sirve como criterio para otorgar o no la certificación anual de gestión de las contralorías territoriales. Este procedimiento adquirió estatus constitucional mediante su incorporación en el artículo 272 de la Carta Magna de 1991, a partir de la reforma al régimen de control fiscal (Acto Legislativo 004 de 2019 y Decreto Ley 403 de 2020), con el fin de garantizar la vigilancia de la gestión fiscal en los entes territoriales.

La Auditoría General de la República (AGR) certifica a las contralorías territoriales que alcanzan un puntaje crítico, determinado estadísticamente según su desempeño histórico. Este método contempla el derecho de contradicción y se basa en un umbral establecido para el conjunto de contralorías.

La AGR, cuya organización y funcionamiento fueron definidos en el Decreto Ley 272 de 2000 (art. 17 num. 7º), recibió la atribución de certificar el desempeño de las contralorías territoriales. A partir de su constitución como entidad independiente en 2003, la AGR desarrolló metodologías para evaluar la gestión de estas entidades (López Obregón, 2006), con el apoyo del Banco Interamericano de Desarrollo (BID) y la Comisión de Mejoramiento del Control Fiscal. Estas metodologías se han ido perfeccionando a lo largo de los años, como lo demuestran las reglamentaciones internas de 2011 y 2013.

Con el fin de atender el nuevo artículo constitucional, se debatieron dos posturas al interior de la AGR en materia de metodología: una que estaría orientada a establecer el impacto de las contralorías en el acceso a los derechos ciudadanos en el territorio y, otra, con un enfoque en los procesos misionales y administrativos que ya se venía evaluando en las auditorías practicadas a las contralorías territoriales, por parte de la AGR.

Finalmente, se decidió adoptar la segunda postura dadas las características de los datos disponibles, los registros administrativos tomados de las rendiciones de cuentas históricas de las contralorías territoriales, la experiencia del equipo técnico y la solidez de los métodos de evaluación ya establecidos.

En total se definieron 15 procesos, misionales y de apoyo, alusivos a los aspectos principales del quehacer de las contralorías, descritos mediante una batería de 54 indicadores. Para el cálculo del índice de desempeño de la metodología del AuditeCT, los indicadores se evalúan de manera ponderada, trimestral y anualmente, y se van sintetizando hasta llegar a un valor definitivo por contraloría. A su vez, esta operación fue certificada en términos de calidad por parte del Departamento Administrativo Nacional de Estadística (DANE), en el año 2023, con base en la norma técnica NTC PE 1000:2020 (Páez, 2024).

Desde 2020, cuando se adoptaron el procedimiento, la metodología y los parámetros para la certificación anual de gestión y las evaluaciones parciales trimestrales de las contralorías territoriales, hasta el año 2022 se habían realizado tres ejercicios anuales de certificación.

Si bien los resultados generales indican que todas las contralorías territoriales, excepto la de Soledad en 2022, han sido certificadas, es importante destacar que un porcentaje considerable de ellas evidenció dificultades en procesos misionales. Además, estas entidades han sido objeto de críticas por parte de la opinión pública (Corredor & Cortés, 2018; El Colombiano, 2022; Pantoja-Barrios, 2022). Esto plantea interrogantes sobre la efectividad de la metodología del AuditeCT y la necesidad de realizar ajustes para impulsar mejoras en el desempeño de las contralorías.

El objetivo de este escrito es recomendar oportunidades de mejoras a la metodología del AuditeCT, denominación usada por brevedad aquí para todas las actividades de medición, evaluación y certificación de las contralorías, de acuerdo con los resultados de las evaluaciones anuales de gestión de las vigencias 2021 y 2022. Mediante un análisis descriptivo y exploratorio, que enfatiza en los hitos de la denominada cadena de valor del control fiscal, se busca identificar oportunidades para afinar esta herramienta y fortalecer su contribución al cumplimiento de las funciones constitucionales de la AGR.

La Metodología del AuditeCT, hoy en la versión 5.0, tiene como insumo la información contenida en la rendición de la cuenta, anual y trimestral, que realizan las contralorías territoriales a la AGR, y otros registros administrativos que recopilan información de su desempeño.

Las evaluaciones de las contralorías territoriales implican dos etapas: 1) La medición de los procesos de cada contraloría en 54 aspectos primarios, con el cálculo de un valor numérico para cada uno, y 2) La calificación de estos valores numéricos, determinando el nivel de gestión o resultado alcanzado en cada aspecto. Este proceso se justifica por la heterogeneidad de los 54 indicadores iniciales, los cuales carecen de una escala de valoración común que permita comparar directamente el desempeño en cada uno de ellos.

Los 54 indicadores primarios son heterogéneos en diferentes aspectos, a saber:

Escalas diferentes. Unos IPC miden porcentajes, otros miden unidades de tiempo y otros, unidades relativas no porcentuales.

Dominios acotados y no acotados. Mientras unos IPC van de cero a 100, como aquellos relacionados con porcentajes, otros pueden ir desde cero sin una cota superior definida.

Relación directa o inversa. Algunos IPC indican un mejor desempeño cuando su valor aumenta, mientras que otros indican un mejor desempeño cuando su valor disminuye.

Relación no lineal. Al aumentar el valor de algunos IPC aumenta el nivel de desempeño en la misma proporción; mientras que sobre otros IPC no es posible establecer la misma relación entre el valor del IPC y el nivel de desempeño de la contraloría.

Los indicadores bien comportados cumplen con las siguientes características:

Escala única. Todos los IBC representan una unidad de medida homogénea.

Dominios acotados. Todos los IBC van de cero a 100 o, en su defecto, no cuentan con un valor disponible, producto de la regla de cálculo usada en la transformación. En tales casos, el indicador no podría ser aplicado (NA).

Relación directa. A mayor valor del indicador se entenderá un mejor desempeño de la contraloría.

Niveles de desempeño asociados homogéneos. Existe una relación lineal clara entre la calificación del IBC y el nivel de desempeño.

En las distintas versiones de las Fichas técnicas de los indicadores, y en la vigente que es la 5.0 (AGR, 2024), se detallan las transformaciones aplicadas a cada IPC para obtener los IBC. La elección del método de transformación se basa en las características matemáticas específicas de cada índice y en los criterios de evaluación establecidos por la AGR.

Estos criterios buscan fomentar comportamientos deseables en la gestión de las contralorías territoriales y garantizar que los IBC reflejen de manera precisa el desempeño institucional. Por ejemplo, para los indicadores orientados a medir resultados, se establece un rango de desempeño basado en el comportamiento histórico, permitiendo evaluar si los resultados de una contraloría particular se encuentran dentro de lo esperado o si requieren mejoras.

En la tabla 1 se muestra la relación entre el valor numérico de los indicadores bien comportados (IBC) y los niveles cualitativos de desempeño. En adelante, los indicadores son Bien Comportados pues revelan un desempeño de forma homóloga.

El cálculo agregado del desempeño, que corresponde a cada uno de los procesos de actuación de las contralorías, sigue una estructura piramidal hasta alcanzar el índice global en la cúspide, ver gráfico 1.

Una vez calculados los IBC, son agrupados en Indicadores de Segundo Nivel (ISN), o secundarios, mediante una suma ponderada, lo cual permite que estos últimos conserven las propiedades estadísticas para ser bien comportados. Los ISN sintetizan aspectos más complejos de la gestión, aunque no abarcan la totalidad de un proceso. Finalmente, los ISN se agrupan en Indicadores de Proceso (IP) utilizando una suma ponderada. En total son 15 procesos e indicadores de actuación, misionales y de apoyo, que se relacionan en la tabla 2.

Con los indicadores de proceso es posible conocer directamente el nivel de desempeño asociado con cada uno. Además, ello permite conocer el comportamiento de las contralorías en los principales hitos de lo que se conoce como cadena de valor del control fiscal, dada por su proceso auditor (gráfico 2).

El índice AuditeCT se construye a partir de la ponderación de los 15 indicadores de proceso (IP), proporcionando un valor único que refleja el desempeño integral de cada contraloría territorial. Este índice permite determinar el nivel de desempeño general de la entidad y es fundamental para la certificación anual de su gestión.

Como el valor del índice AuditeCT representa de manera sintética el desempeño de cada contraloría, de acuerdo con los niveles definidos en la tabla 1, es posible utilizar dicho valor numérico para establecer un criterio de certificación. Este criterio es un umbral que exige a cada contraloría un nivel razonable de desempeño suficiente para ser certificada. Para ello es necesario comparar el índice AuditeCT que obtuvo la contraloría en la evaluación anual con el valor crítico de certificación.

El valor crítico es calculado en dos pasos: 1) se mide el promedio y desviación estándar de los valores del índice AuditeCT de todas las contralorías en la vigencia inmediatamente anterior (t-1), y 2) se resta a ese promedio calculado la desviación estándar calculada.

(promedio AuditeCT)(t-1) -(desviación estándar)(t-1) = valor crítico certificación (t)

Se utiliza el desempeño agregado de todas las contralorías como soporte para analizar la distribución de los valores del índice AuditeCT, y determinar el grado de facilidad con el que cada contraloría logra operar sobre su escala. La referencia a la vigencia anterior tiene como fin estimular mejoras graduales, período tras período, para permitir el aprendizaje organizacional. Así, conforme avanza el tiempo, se espera una dispersión menor de los valores del índice entre las contralorías (estandarización), y un promedio o media del AuditeCT más elevado (nivel mayor del estándar).

Sin embargo, cuando el valor crítico sea superior a los 70 puntos, este se definirá en los mismos 70 puntos, de modo que esta cota no se incremente al punto de hacerla inalcanzable para las contralorías. Así, el valor o umbral global exigido para certificarse siempre será de 70 puntos o, dado el caso, de menos.

En lo que sigue, se presenta el comportamiento del índice AuditeCT para los diferentes procesos llevados a cabo en las contralorías, durante los años 2021 y 2022 puesto que el ejercicio del 2020 comprendió una metodología piloto no comparable. Por simplicidad, las apreciaciones y análisis a continuación se desarrollan a partir del comportamiento de los indicadores de proceso (IP) y sus componentes en términos de indicadores primarios bien comportados (IBC).

En términos de clasificación del desempeño, los niveles 1 y 2 del AuditeCT (puntajes menores a 40), constituyen la franja baja de gestión y resultados por parte de las contralorías territoriales. Por lo tanto, esta parte de la escala del índice es la que mejor sirve de señal para detectar posibles dificultades en las entidades a cargo del control fiscal territorial.

Al observar en el gráfico 3 la distribución de las contralorías entre las franjas mayores y menores a 40 puntos del AuditeCT, a lo largo de sus diferentes procesos de trabajo, se encuentra que hay un número considerable en los niveles bajos de desempeño de los procesos misionales: jurisdicción coactiva (PJC) y beneficios del control fiscal (BCF). Es decir, 30 y 28 contralorías, respectivamente, de 66 en total, durante la vigencia 2022.

Luego aparece un número menor de contralorías en la franja baja de desempeño para los casos de otros procesos misionales, como son proceso administrativo sancionatorio (PASF), proceso de responsabilidad fiscal (PRF), proceso de indagaciones preliminares (INDP), plan de mejoramiento (PMEJ) y proceso auditor (PA). En los demás procesos las contralorías se ubican en niveles intermedios o altos de desempeño.

Resulta llamativo que sea en procesos misionales donde las contralorías revelan bajos niveles de desempeño, por cuanto son los asociados al cumplimiento de sus funciones constitucionales, y que obtengan mejores niveles de desempeño en los procesos no misionales. Esta situación amerita un análisis con énfasis en los indicadores de proceso que ayudan a tener una idea de los hitos de la cadena de valor del control fiscal, y apreciar así posibles cuellos de botella o eslabones débiles en su desarrollo.

Como era de esperar, dado que este proceso auditor es el de mayor peso conceptual en el AuditeCT, sólo una contraloría revela bajos niveles de desempeño en 2022; 4 contralorías menos que en el año anterior (gráfico 3). La contraloría con dificultades es la de Soacha, con valores muy bajos en, por lo menos, 6 de los 12 indicadores primarios que miden el proceso. En particular, en los de mayor peso y relevancia, como son los de resultado sobre la cobertura en la vigilancia de los sujetos y los contratos.

A pesar de su menor peso en el índice AuditeCT, los indicadores de Beneficios del Control Fiscal (BCF) son fundamentales para medir el impacto y el valor agregado de las auditorías realizadas por las contralorías territoriales. Estos beneficios, que se derivan de los pronunciamientos, observaciones, hallazgos o planes de mejoramiento emitidos por las contralorías sobre sus sujetos vigilados, y de las acciones correctivas que estos implementan (CGR, 2024), permiten evaluar de manera cuantitativa y cualitativa la efectividad del control fiscal.

Al observar el comportamiento de los beneficios del control fiscal, en el gráfico 3, se encontró que, para 2021, el 61% de las contralorías del país (40 del total) registraron un desempeño de nivel 1 (muy bajo) y 2 (Bajo), mientras que lo propio sucedió con el 42% de las contralorías (28 del total) durante 2022.

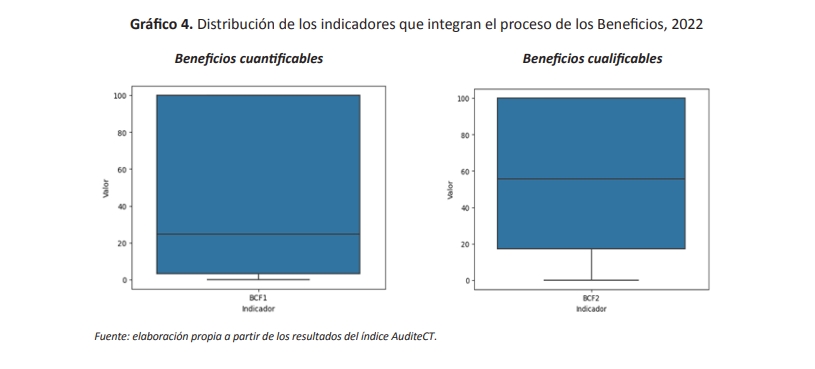

Los Beneficios del Control Fiscal se miden a partir de dos indicadores primarios de resultados. El primero (BCF1) identifica el porcentaje que representan los beneficios cuantificables (monetarios) del ejercicio del control fiscal en relación con la apropiación presupuestal definitiva que le fue asignada a la contraloría respectiva durante la vigencia evaluada. Para ello, se utiliza la información reportada por las contralorías a la AGR sobre los beneficios cuantitativos obtenidos como resultado de sus auditorías sobre recursos recuperados, ahorrados y otras compensaciones monetarias derivadas de las auditorías, especialmente en el tema ambiental.

El segundo indicador (BCF2) se diseñó para identificar el porcentaje que representa el número de beneficios cualificables, del ejercicio del control fiscal de cada contraloría, con respecto al número de sujetos y puntos auditados por esta durante el período evaluado.

Los beneficios cuantificables y cualificables (BCF1 y BCF2) presentan una alta dispersión en los datos de 2021 y 2022, evidenciada por una elevada desviación estándar en relación con la media (tabla 3).

Vale destacar la tendencia a la reducción de la dispersión entre ambos años, debido al aumento de las medias. Sin embargo, persiste una concentración de contralorías en los extremos de la distribución de los beneficios. En 2022, la mediana de BCF1 se situó en 24,6 puntos, indicando una concentración en niveles bajos de beneficios cuantificables, mientras que la mediana de BCF2 alcanzó los 55,6 puntos (gráfico 4). Es decir, los BCF1 se agrupan más hacia niveles bajos de resultados, en contraste con los BCF2 que tienden hacia niveles superiores (gráfico 5).

Con todo, en el caso de los beneficios cuantificables (BCF1) se ubicaron 21 contralorías en el extremo superior de la escala (gráfico 5). Además, la distribución de las contralorías pasa del nivel medio al muy alto, sin registro del nivel alto. En la medida que los beneficios cuantitativos reciben el 60% de ponderación, su dispersión se impone en el resultado de las contralorías sobre el conjunto total de sus beneficios de auditoría.

Esta dispersión estadística despierta inquietudes en cuanto al grado de estandarización existente en el cálculo que realiza cada contraloría, cada vez que registra y reporta un beneficio a la AGR, incluso con respecto a los beneficios de orden cualitativo. Las dudas sobre un estándar cobran más sentido si se añade el hecho que ninguno de los dos indicadores primarios recoge la operación en concreto, empleada por cada contraloría, para el cálculo de sus beneficios.

De momento, existen avances conceptuales y de método para establecer un estándar de cálculo para los dos tipos de beneficios. Los esfuerzos se concentran en establecer criterios claros para identificar y categorizar los eventos que constituyen un beneficio. La Ley 1474 de 2011 asigna a la AGR la responsabilidad de constatar la existencia de beneficios, estableciendo como requisitos que las acciones correctivas o de mejoramiento de los sujetos vigilados sean evidenciadas y comprobadas, que sean producto de la labor de auditoría de las contralorías, y que exista relación directa entre la acción y el beneficio.

Los criterios de determinación han sido recogidos en las Guías de Auditoría Territorial (GAT, versiones 3.0 y 4.0), elaboradas por el Sistema Nacional de Control Fiscal (SINACOF), en las que se añade que las evidencias de los beneficios cuantificables deben permitir verificar su origen, cuantía y destino. En el caso de los beneficios cualitativos, se exige una descripción detallada, respaldada por evidencia como informes, testimonios o fotografías, que incluya el proceso de generación del beneficio y el número de beneficiarios.

Además, desde la Contraloría General de la República (CGR), mediante la resolución reglamentaria orgánica 0021 del 24 de agosto 2018, se estableció un procedimiento para determinar y valorar los beneficios que contempla un comité de revisión interna y un aplicativo informático que facilita su registro. Para la valoración de los beneficios cuantitativos, la resolución propone métodos de cálculo contables y económicos.

Sin embargo, esta resolución es de cumplimiento obligatorio únicamente al interior de la CGR, sirviendo como referencia para las contralorías territoriales, las cuales pueden adoptarla a través de sus propias normativas. Los métodos de cálculo propuestos por la CGR requieren de mayor precisión en cuanto a la definición de las condiciones para su aplicación y los ajustes contables necesarios en los estados financieros de las entidades auditadas para reflejar las mejoras en su desempeño atribuibles al control fiscal.

Este proceso es netamente de gestión, enfocado en verificar el grado de oportunidad con que se decide sobre el mérito de los hallazgos de auditoría, en un caso determinado, para la posible apertura posterior de un proceso de responsabilidad fiscal. Para este proceso en el AuditeCT se calculan dos indicadores: Indagación Preliminar 1 (INDP1) e Indagación Preliminar 2 (INDP2).

El INDP1 mide la celeridad en la toma de decisiones sobre los hallazgos fiscales, y su cálculo se refiere al promedio del tiempo entre el recibo del hallazgo en el área correspondiente y la apertura de indagación preliminar o proceso de responsabilidad fiscal.

El INDP2 verifica qué tan oportuna es la decisión de la contraloría, dentro de los términos de ley, luego de surtidas las indagaciones preliminares. Se calcula como el número de indagaciones preliminares que se decidieron dentro del término legal en relación con el total de indagaciones preliminares tramitadas, con vencimiento dentro del periodo rendido por la contraloría.

Los mayores desafíos en términos de desempeño se concentran en el indicador INDP1. En 2021, el 33% de las contralorías (22) se clasificaron en los niveles de desempeño 1 (muy bajo) y 2 (bajo). En contraste, el indicador INDP2 mostró un mejor desempeño, con solo 6 de las 66 contralorías ubicadas en los niveles más bajos. Para 2022, se observó una mejora en ambos indicadores: el INDP1 registró 12 contralorías en los niveles 1 y 2, mientras que el INDP2 presentó 5 contralorías en estos mismos niveles. Ver gráfico 6.

De acuerdo con la Ley 610 de 2000, este proceso comprende “el conjunto de actuaciones adelantadas por las contralorías [para] establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de esta, causen por acción u omisión y en forma dolosa o culposa un daño al patrimonio del Estado”. En tal sentido, la “responsabilidad fiscal tiene por objeto el resarcimiento de los daños […] mediante el pago de una indemnización pecuniaria que compense el prejuicio sufrido por la respectiva entidad estatal”. En el AuditeCT, este proceso se mide mediante 8 indicadores primarios: 6 de gestión (PRF1 a PRF6) y 2 de resultado (PRF7 y PRF8).

La gestión (PRF1 a PRF6) es establecida en términos de las proporciones de casos con proceso archivados, ya sea por caducidad de la acción fiscal o por prescripción, con respecto a la cantidad o al valor total de los casos con proceso tramitados, a lo largo del período evaluado.

Los resultados (PRF7 y PRF8) se determinan según la proporción de casos, o de su valor, con proceso fallados, independiente de la responsabilidad fiscal encontrada, y cesados gracias a la ejecutoria de los pagos correspondientes. Esto sobre la misma base de la cantidad o valor total de los casos tramitados en el período evaluado.

El gráfico 7 muestra que el mayor número de contralorías en los niveles de desempeño 1 (muy bajo) y 2 (bajo) se ubica en los indicadores de resultados (PRF7 y PRF8). Tal situación contrasta con el nivel de desempeño 5 (muy alto) en los indicadores de gestión (PRF1 a PRF4), excepto por los que corresponden a las proporciones de cantidad y valor de los procesos acumulados en riesgo de prescripción (PRF5 y PRF6) debido a que llevan más tres años en trámite.

Una proporción relativamente baja de fallos emitidos indica que los esfuerzos de las contralorías, para llegar a decisiones de fondo, se encuentran focalizados. Si a ello se suma que una gestión completa en el trámite de los casos, hasta proferir un fallo, es la única forma de evitar su archivo por vencimiento de términos, es evidente que las mejoras en la gestión se focalizan en los casos más antiguos y próximos a ser archivados. Por consiguiente, los porcentajes de archivamiento se mantienen bajos.

El enfoque dado a la gestión de los procesos de responsabilidad fiscal revela una priorización de los casos según su antigüedad y, por tanto, de acuerdo con su nivel de riesgo de vencimiento de términos. Por ahora, la gestión ha permitido evacuar los casos de mayor riesgo, no así los que rondan el umbral de los tres años en trámite y que, en consecuencia, comportan niveles de riesgo intermedio, bajo o nulo.

La gestión también ha sido priorizada sobre aquellos de menor cuantía relativa. Tales economías de esfuerzo en el desempeño de las contralorías pueden ser un resultado lógico ante los aspectos medidos y valorados mediante el AuditeCT con relación a los procesos de responsabilidad fiscal, máxime cuando la gestión representa el 70% de la ponderación general del proceso. Sin embargo, también es un aviso sobre las limitaciones en las capacidades de las contralorías para tramitar los casos. Lo deseable es que las limitantes sean transitorias para que en el futuro cercano la gestión alcance a cubrir los restantes niveles de riesgo de prescripción de los casos.

Como se muestra en el gráfico 3, el Proceso de Jurisdicción Coactiva (PJC) es el proceso con mayor número de contralorías con niveles de desempeño 1 (muy bajo) y 2 (bajo) en 2022, 30 contralorías territoriales de las 65 a las que se les evaluó el proceso. Además, es el segundo proceso con mayor número de contralorías con niveles de desempeño 1 y 2 en 2021 (22 contralorías de 65). Para entender este resultado, es necesario revisar los indicadores primarios que componen este proceso.

El indicador del Proceso de Jurisdicción Coactiva (PJC) está conformado por cuatro indicadores primarios: PJC1 a PJC4.

El primer indicador del proceso mide la proporción de recursos recaudados durante la vigencia respecto al valor de los títulos ejecutivos activos que no se encuentran suspendidos o sobre los que no ha cesado la gestión de cobro. Este indicador es un indicador de resultados, ya que refleja el nivel de efectividad de la contraloría en la recuperación de los recursos adeudados.

Por el contrario, los tres indicadores restantes, PJC2 a PJC4, corresponden a indicadores de gestión: proporción de procesos con medidas cautelares ejecutadas que tengan medidas cautelares decretadas, proporción de procesos de cobro con investigación de bienes sobre el total de procesos de cobro coactivo durante la vigencia y proporción de procesos de cobro con actualización de la liquidación de crédito durante la vigencia en relación con el número total de procesos, respectivamente.

En el gráfico 8 se muestra una diferencia marcada entre los niveles de resultado del indicador PJC1 respecto a los demás indicadores que componen el proceso. Mientras en los indicadores de gestión PJC2 a PJC4, la mayoría de las contralorías está en niveles 3, 4 y 5, en el PJC1 la mayoría se ubica en los niveles 1 y 2 durante los dos años ilustrados. De esta observación se intuye que, a pesar de presentar niveles de gestión altos en el cobro coactivo, los resultados en términos de recaudo no son los esperados.

En este sentido, tanto los funcionarios de las contralorías territoriales, como los expertos del control fiscal en la AGR, han hecho referencia a la dificultad e incertidumbre asociada al logro del recaudo en el proceso de jurisdicción coactiva.

Para comprender esta dificultad, se analizaron los Procesos de Jurisdicción Coactiva reportados por las contralorías territoriales en la certificación anual del AuditeCT en 2022. De los 6.493 procesos activos en esa vigencia, solo el 15,7% (1.022 procesos) tuvo cobro efectivo. Además, 15 de las 65 contralorías (23%) no lograron ningún recaudo durante el período evaluado.

Adicionalmente, los datos muestran una mayor edad en los procesos en los que no se obtuvo recaudo respecto a aquellos en dónde si se obtuvo algún recaudo durante la vigencia (tabla 4). Esta observación apoya la hipótesis de funcionarios del control fiscal que señalan cómo los procesos más antiguos, se constituyen en procesos de difícil cobro y reducen el valor del indicador, además de no permitir que sean saneados y retirados de la lista desde las contralorías.

Los argumentos dados hasta aquí parecen mostrar que existe un sesgo que reduce el indicador, sustentado en las condiciones propias de los procesos de jurisdicción coactiva. Este sesgo se acentúa por el hecho de que el indicador PJC1, que mide el recaudo, tiene un peso del 60% en la evaluación del desempeño agregado del proceso. Sin embargo, es necesario considerar que el indicador PJC1 se somete a una transformación de rangos diferenciados tipo 1. Esta transformación implica que, históricamente, se han requerido niveles de recaudo muy bajos para obtener una puntuación alta en la versión del indicador bien comportado (IBC).

Es decir, en la evaluación de 2022, la escala del indicador iba de 0 a 3,6 (aproximadamente). Esto significa que una contraloría que recaudara el 3,6% del valor total de los títulos ejecutivos obtenía una puntuación de 100 puntos. Ello también implica que para obtener una puntuación mayor o igual a 40 puntos en este indicador (nivel 3 o superior) una contraloría requería generar, por lo menos, un recaudo total del 1,4%, aproximadamente, de los títulos ejecutivos en trámite.

El valor de referencia 3,6%, conocido como percentil 80 (p80) dentro de la metodología, es obtenido a partir del comportamiento general de las contralorías en este mismo indicador primario después de descontar el 20% de puntajes más altos. Ante los bajos resultados de las contralorías en la evaluación de la vigencia 2022, se puede interpretar que obtuvieron recaudos, en general, inferiores a sus niveles históricos, gracias a factores que no han sido capturados por los indicadores de gestión del mismo proceso.

La Ley 42 de 1993, en sus artículos 100, 101 y 102, tipifica las conductas que generan responsabilidad administrativa. Las sanciones, de naturaleza específica, en estos casos son independientes de las responsabilidades disciplinarias, indemnizatorias o resarcitorias.

En el índice AuditeCT, el Proceso Administrativo Sancionatorio se mide a partir de tres indicadores: PASF1, PASF2, PASF3. El primero es un indicador de resultado que representa el 30% de la ponderación del proceso. Los otros dos son indicadores de gestión que pesan el 70% restante.

Con el PASF1 se identifica el porcentaje de casos con procesos en los que se han proferido resoluciones sancionatorias o archivadas por no mérito, es decir aquellos en donde se ha surtido una actuación de fondo, sobre la base del número total de casos tramitados durante el periodo evaluado.

Los indicadores PASF2 y PASF3 se calculan sobre el total de casos tramitados. El primero mide el porcentaje de casos archivados por caducidad de la facultad sancionatoria, mientras que el segundo indica el porcentaje de casos en riesgo de caducidad debido a trámites prolongados (más de dos años sin decisión de primera instancia).

El gráfico 9 muestra que entre las vigencias 2021 y 2022 se ha registrado una disminución en el número de contralorías con desempeños muy bajos y bajos en los tres indicadores. La mejora más significativa se observa en el indicador PASF2, que mide el porcentaje de archivamiento por caducidad. Los avances en los indicadores PASF3 (casos bajo riesgo de caducidad) y PASF1 (decisiones definitivas de fondo) son menos pronunciados.

Este panorama es similar al observado en los indicadores del proceso de responsabilidad fiscal. Las contralorías con menor desempeño se han enfocado principalmente en completar los casos con mayor riesgo de archivamiento por caducidad, evitando así su cierre prematuro. Sin embargo, esta gestión priorizada ha sido insuficiente para abordar los casos con riesgo intermedio, bajo o nulo, cuyos tiempos de trámite apenas superan el umbral crítico de dos años.

En resumen, el análisis de los seis procesos misionales revela niveles de desempeño reducidos en términos de resultados y de una gestión limitada como parte de la cadena de investigación de la responsabilidad fiscal, la cual inicia con el Proceso de Indagación Preliminar, pasa por los procesos de Responsabilidad Fiscal y Administrativo Sancionatorio, hasta llegar a la etapa de Jurisdicción Coactiva. Además, la medición práctica de los beneficios del control fiscal aún presenta dificultades, reflejadas en la calidad de la información utilizada para calcular los indicadores.

De momento, es claro que la metodología del AuditeCT funciona para evaluar y acompañar el estado en que se encuentran las contralorías para cumplir con su misionalidad y sus funciones constitucionales. Mientras que la capacidad que se deriva de la metodología para motivar mejoras, mediante la certificación de desempeño, parece ser limitada.

La metodología del AuditeCT está diseñada para evaluar el cumplimiento de objetivos misionales y constitucionales específicos, pero no reemplaza el proceso de auditoría ni abarca todas las actividades de las contralorías. Además, el criterio de certificación, basado en un puntaje estadístico, limita su capacidad para ofrecer un juicio cualitativo y detallado sobre el desempeño institucional.

Es importante destacar que las contralorías se encuentran en una fase de adaptación al estándar de desempeño establecido por el índice AuditeCT. Esto implica, desde una perspectiva estadística, un promedio relativamente bajo y una alta dispersión de los resultados entre las diferentes entidades. Por lo tanto, el puntaje crítico actual refleja y facilita el proceso de aprendizaje y estimula mejoras graduales.

Entonces, ¿cómo estimular en el corto plazo la implementación de mejoras en aquellos segmentos más débiles de la cadena de valor del control fiscal territorial?

Una forma de hacer más exigente la certificación de las contralorías, e incentivar el cumplimiento de sus funciones constitucionales, es considerar una regla complementaria de decisión cualitativa. Además de superar o igualar un puntaje crítico, cabría exigir a las contralorías la obtención de un valor mínimo de 40 puntos (o el que decida el Equipo AuditeCT) en cada uno de los indicadores de proceso. Así, en una contraloría certificada, este criterio permitiría garantizar que todos los procesos cumplan con un nivel mínimo de desempeño, o estándar superior a los niveles 1 (muy bajo) y 2 (bajo) de la escala AuditeCT.

Si se hubiera aplicado el criterio de nivel mínimo de desempeño en 2021 y 2022, 57 y 48 contralorías, respectivamente, no habrían obtenido la certificación. Visto así, la implementación universal de la regla podría ser desproporcionada. Las contralorías aún se encuentran en una fase de aprendizaje bajo el estándar AuditeCT. Por lo tanto, la exigencia del nivel mínimo debería ser gradual, selectiva por proceso e, inicialmente, menos estricta que los 40 puntos mencionados.

La regla propuesta se adecuaría a los procesos misionales que revelan índices reducidos de resultados. Es decir, los de responsabilidad fiscal, jurisdicción coactiva, y administrativo sancionatorio. La aplicación de un nivel mínimo en estos procesos incentivaría a las contralorías a ampliar el alcance de la gestión focalizada, no solo en los casos con alto riesgo de vencimiento o caducidad, sino también en aquellos con niveles de riesgo más bajos.

En cuanto al proceso de indagaciones preliminares, aunque se mida sólo en términos de gestión, cabe considerarlo en la aplicación de la regla por ser el inicio de la cadena de valor del control fiscal, al conducir a las fases de investigación y juicio fiscal.

Además de ajustar los criterios de certificación de las contralorías, es necesario explorar mejoras en la calidad de la medición y evaluación del índice AuditeCT, dado que constituye la base fundamental para la certificación.

El AuditeCT podría enriquecerse con formas de medición que incluyan atributos de calidad, como el debido proceso en los casos de responsabilidad fiscal. Asimismo, se identifican limitantes en la verificación de la calidad en procesos como contratación, control interno y participación ciudadana. Igualmente, se ha mencionado la ausencia de criterios claros para valorar los beneficios cuantificables del control fiscal, y sus implicaciones para la determinación del indicador respectivo.

El equipo AuditeCT debe hacer un análisis cuidadoso, en términos de costo, oportunidad y viabilidad, de los cambios que podrían hacerse a los procesos, incluidos aquellos que conlleven la modificación de la cuenta rendida por las contralorías. Una opción intermedia sería reforzar el proceso auditor de cada contraloría mediante el empleo de analistas expertos en la metodología para verificar in situ los resultados del índice. Así, se podrían hacer lecturas más precisas de los datos y de lo que allí se revela sobre el desempeño de las contralorías, así como del origen de los problemas que las afectan.

Calidad en la selección muestral

Los indicadores primarios Proceso Auditor 7 (PA7) y Proceso Auditor 8 (PA8) se diseñaron para medir la gestión del control a la contratación, es decir, la capacidad de las contralorías para auditar los contratos suscritos por sus sujetos vigilados. No obstante, esta medición no tiene en cuenta la calidad de la selección muestral de los contratos que se auditan, ello podría incentivar la inclusión de contratos poco relevantes, y relativamente fáciles de auditar, con el objetivo de incrementar el desempeño en los indicadores. De igual manera, el estado actual de los indicadores de control a la contratación no permite distinguir entre una selección muestral objetiva y una no objetiva.

Actualmente, la AGR avanza en el desarrollo de un indicador objetivo de la calidad de la selección muestral en las contralorías territoriales (Ordoñez & Martínez, 2023). La propuesta se basa en diseñar una metodología de selección muestral estadística aleatoria que, una vez concertada con todo el Sistema Nacional de Control Fiscal (SINACOF), podría ser exigida como parte del indicador de proceso Directrices SINACOF (DS) que integra a su vez el índice AuditeCT. La implementación de este nuevo indicador requiere superar etapas técnicas y políticas, cuyo detalle excede el alcance de este análisis.

Riesgo de corrupción en la contratación pública

Dado que el desempeño de las contralorías se mide en función de su actuación sobre un universo de sujetos vigilados, podría pensarse erróneamente que las irregularidades de estos últimos son responsabilidad exclusiva de las contralorías y, por tanto, que el índice AuditeCT debería incluir una medición de dichas irregularidades. Este razonamiento es incorrecto, ya que las fallas de las entidades vigiladas no se deben únicamente al grado de control y vigilancia ejercido por las contralorías.

Múltiples factores podrían explicar problemas como los de corrupción en las entidades que administran recursos públicos; sería injusto sujetar por completo la evaluación y certificación de las contralorías a la suerte de sus vigilados, o sería corto de visión reducir las fallas de estos a un mero problema de vigilancia y control. En consecuencia, las irregularidades de los sujetos vigilados demandan indicadores adicionales, que complementarían al índice AuditeCT para construir lecturas más completas sobre la eficacia y pertinencia del control fiscal.

En vista de la percepción de la corrupción y los escándalos mediáticos sobre el empleo de recursos públicos en favor de particulares, uno de los indicadores que puede ir de la mano con el índice AuditeCT es el de riesgo de corrupción en la contratación pública. Sin embargo, existen varias dificultades de orden técnico que han desestimulado la construcción de este indicador.

Es importante aclarar la diferencia conceptual entre riesgo y factores de riesgo. Se suele confundir, por ejemplo, la figura del proponente único en una licitación pública con el riesgo de corrupción. En realidad, la figura del proponente único es un factor que puede incrementar la probabilidad de que ocurra un acto de corrupción, pero no es el riesgo en sí mismo. El riesgo se define como la probabilidad de que se materialice una amenaza o evento adverso, en este caso, la corrupción.

Hacer claridad sobre esta confusión es relevante porque podría pensarse que el riesgo de corrupción está claramente definido por una serie de variables que son de conocimiento común por los expertos y funcionarios que tienen relación con la contratación pública.

Otra confusión común es la del riesgo con la amenaza. En el ejemplo del proponente único, a menudo se cataloga erróneamente esta situación como un acto de corrupción. Sin embargo, el hecho de que algo facilite un acto de corrupción (amenaza) no significa que en sí mismo sea un acto corrupto.

Existe un consenso entre expertos sobre ciertas variables que aumentan el riesgo de corrupción. Esta información suele provenir de casos públicos y de la literatura internacional. En Colombia, los estudios sistemáticos y basados en evidencia empírica sobre este tema son aún limitados (Zuleta et al., 2018; Sierra, 2021; Colombia Compra Eficiente, 2013; Beltrán et al., 2022; Grautoff, 2022), debido a la dificultad de acceder a datos estadísticos relevantes sobre casos fallados por conductas penales relacionadas con la corrupción.

Un ejemplo de registro sistemático para identificar factores de riesgo de corrupción es el realizado por la Dirección de Información, Análisis y Reacción Inmediata (DIARI) de la CGR. La DIARI emite alertas sobre casos sospechosos y las comparte con las contralorías territoriales. Sin embargo, se desconoce el grado en que las contralorías están haciendo uso efectivo de esta información.

Tiene sentido considerar el modelo de análisis de este sistema de la DIARI, para establecer la pertinencia de las variables que lo conforman. La AGR podría hacer seguimiento a estas variables en la contratación pública, a modo de piloto en alguna región del país, y emitir alertas que sirvieran de guía al proceso auditor de las contralorías involucradas para verificar si, de hecho, ayudan a configurar hallazgos relevantes en materia de responsabilidad fiscal.

Si los resultados del ejercicio piloto son favorables, en el sentido de que las alertas se correspondan con hallazgos sustantivos en materia de evidencia sobre actuaciones corruptas, sería posible establecer un indicador de riesgo de corrupción, complementario al índice AuditeCT, basado en factores verificados de dicho riesgo o probabilidad.

Como refuerzo, se podría incorporar un indicador al AuditeCT que incentive el uso de las alertas de riesgo de corrupción por parte de las contralorías. Para ello, sería necesario, en primer lugar, alcanzar un acuerdo al interior del SINACOF sobre la conveniencia de incluir este nuevo indicador en las directrices del Sistema. En segundo lugar, se debería adicionar a la rendición trimestral de cuentas, realizada por las contralorías territoriales, un formato en el que se declare el trámite surtido con cada alerta y sus resultados, cuando sea el caso.

Las certificaciones obtenidas por las contralorías territoriales, durante las vigencias 2021 y 2022, revelan que el monitoreo efectuado a su desempeño, mediante la metodología del AuditeCT, ha incentivado el cumplimiento en la gestión de sus procesos de actuación. Aun así, se evidencia que las contralorías territoriales presentan dificultades en la cadena de valor del control fiscal, particularmente en el cumplimiento de las funciones de las etapas de investigación, valoración y juicio de los casos de responsabilidad fiscal.

Por lo tanto, una de las tareas primordiales es identificar y caracterizar las complejidades inherentes a los casos de responsabilidad fiscal, lo que permitiría acceder a información que va más allá de las mediciones del índice AuditeCT. No obstante, la implementación de este índice ha demostrado que la AGR dispone de una herramienta robusta para detectar señales sobre el desempeño de las contralorías, la cual puede servir como insumo fundamental en el diseño y la toma de decisiones orientados hacia la mejora continua de estas entidades.

Sin embargo, es pertinente considerar que toda medición demanda un tiempo de consolidación para notar la consistencia de sus resultados y bondades, en términos estadísticos. Las contralorías se encuentran en una fase de adaptación y aprendizaje organizacional sobre el estándar y escala de desempeño del índice AuditeCT. Por ende, el umbral crítico de certificación ha sido pensado de modo que estimule mejoras paulatinas, a partir de un nivel inicial accesible para las contralorías.

La implementación de ajustes a la metodología del AuditeCT debe considerarse cuidadosamente, tomando en cuenta el conocimiento que se tenga de ella, el Plan Estratégico Institucional 2024‑2027 y una gestión eficiente del cambio. Un ajuste cualitativo resulta pertinente para abordar la certificación de contralorías con bajo desempeño en algunos de sus procesos misionales.

Tal ajuste complementaría el criterio vigente de certificación y se trata de una regla de decisión, denominada criterio del nivel mínimo de desempeño, con la que se busca que las contralorías se ubiquen por encima de sus niveles 1 (muy bajo) y 2 (bajo) de desempeño en aquellos procesos misionales donde han mostrado mayores dificultades.

En el mediano plazo, es pertinente avanzar en estudios y análisis que contribuyan a elevar tanto la calidad de los indicadores primarios, como la calidad de sus insumos de información (Sistemas de Información de Auditoría - SIA), y encontrar el momento organizacional y político adecuado para diseñar e introducir este tipo de modificaciones al índice AuditeCT.

En este sentido, cabe valorizar los resultados del AuditeCT mediante la promoción de espacios periódicos que incluyan: i) el análisis del índice por parte de expertos, ii) la presentación de los datos a los responsables de los procesos misionales de la AGR, de manera que sean útiles para la planeación y ejecución de sus actividades y para la toma de decisiones del control fiscal. De acuerdo con las directrices de la Alta Gerencia de la AGR, también es posible presentar los datos al Sistema Nacional de Control Fiscal (SINACOF).

De otra parte, estudiar la posibilidad de incorporar nuevos indicadores al índice AuditeCT o incluso de diseñar otras herramientas diferentes, que sirvan de complemento para precisar y cualificar el seguimiento y control a la contratación pública realizada por los sujetos vigilados de las contralorías territoriales.

Entre los indicadores novedosos estarían el de calidad de la selección muestral de los contratos a auditar, por parte de las contralorías, y el de empleo de alertas de riesgo de corrupción en la misma contratación. Ambos requieren un consenso previo emitido por los miembros del Sistema Nacional de Control Fiscal (SINACOF).

Para fortalecer la capacidad de detección temprana de actos de corrupción, proponemos desarrollar un indicador complementario al análisis de riesgo actual. Este indicador, basado en el modelo de la Dirección de Información, Análisis y Reacción Inmediata (DIARI – CGR), se construiría en etapas, iniciando con una evaluación piloto en una región específica. Su objetivo es identificar y cuantificar factores de riesgo asociados a conductas corruptas tipificadas penalmente.

Contribución de los autores. A continuación se presenta el rol específico de cada autor en el desarrollo de la investigación. L. R. Martínez: investigador líder de la investigación. C. Velásquez: consultor externo. L. Ortiz: investigadora y coordinadora. Z. Casas: investigadora. B. Ramírez: investigador. J. P. Cañón: investigador. M. Perdomo: investigador.

Financiación. La investigación hizo parte de las actividades contractuales adelantadas por el equipo del Observatorio de Políticas Públicas del Control Fiscal (OPPCF), de la Oficina de Estudios Especiales y Apoyo Técnico de la AGR, si bien no requirió de una asignación presupuestal específica.

Conflictos de interés. Los autores declaramos no tener algún tipo de conflicto de interés asociado al desarrollo de la investigación y de la presentación de artículo.

Uso de herramientas de inteligencia artificial (IA). No fue necesario acudir a algún tipo de herramienta de inteligencia artificial para la redacción o elaboración del artículo o de la investigación.

Consideraciones éticas. Los autores manifiestan que la investigación no requirió aval ético.

Acto Legislativo 04 de 2019. Por medio del cual se reforma el Régimen de Control Fiscal. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=100251

Auditoría General de la República (2023). Metodología para la Certificación Anual de Gestión y las Evaluaciones Parciales Trimestrales de las Contralorías Territoriales Versión 4.2. Documento Metodológico del Índice de Desempeño Integral de las Contralorías Territoriales- AuditeCT. Disponible en: https://www.auditoria.gov.co/web/guest/vigente/-/document_library/oatcORItavl8/view_file/2202088?_com_liferay_document_library_web_portlet_DLPortlet_INSTANCE_oatcORItavl8_redirect=https%3A%2F%2Fwww.auditoria.gov.co%2Fweb%2Fguest%2Fvigente%3Fp_p_id%3Dcom_liferay_document_library_web_portlet_DLPortlet_INSTANCE_oatcORItavl8%26p_p_lifecycle%3D0%26p_p_state%3Dnormal%26p_p_mode%3Dview

Auditoría General de la República (2024). Fichas técnicas de los indicadores primarios, versión 5.0. Disponible en: https://www.auditoria.gov.co/web/guest/vigentes/-/document_library/LPdNPf7whPdI/view_file/2726319?_com_liferay_document_library_web_portlet_DLPortlet_INSTANCE_LPdNPf7whPdI_redirect=https%3A%2F%2Fwww.auditoria.gov.co%2Fweb%2Fguest%2Fvigentes%3Fp_p_id%3Dcom_liferay_document_library_web_portlet_DLPortlet_INSTANCE_LPdNPf7whPdI%26p_p_lifecycle%3D0%26p_p_state%3Dnormal%26p_p_mode%3Dview

Beltrán, I., Córdoba, C., Sánchez, M., Giraldo, L., Barrera, A., & Dulce, M. (2022). El análisis de los contratos estatales en el nivel regional: una herramienta de identificación de riesgos de corrupción. La experiencia del Grupo de Investigación y Análisis (GIA) de la Auditoría General de la República de Colombia. Control Visible, 1. https://doi.org/10.70254/controlvisible.2021.1.4

Colombia Compra Eficiente. (2013). Manual para la Identificación y Cobertura del Riesgo en los Proceso de Contratación.

Contraloría General de la República. (2018). Criterios para la Determinación y Valoración de los Beneficios del Control Fiscal en la Contraloría General de la República. Bogotá: CGR.

Contraloría General de la República. (2024). Guía de Auditoría Territorial en el marco de las normas internacionales -ISSAI- GAT Versión 4.0. Bogotá: CGR.

Contraloría General de Medellín- CGM (2021) Sánchez, M., & Restrepo, D. E. P. Informe Contraloría General de Medellín.

Corredor, F., & Cortés, V. (2018). Capítulo: ¿Por qué la presencia de las contralorías no disminuye la corrupción en Colombia? Análisis desde la perspectiva de un modelo de agencia. En: La Corrupción en Colombia. Tomo I. Bogotá: Universidad Externado de Colombia. https://doi.org/10.57998/bdigital.handle.001.3828

Decreto 403 de 2020. Por el cual se dictan normas para la correcta implementación del Acto Legislativo 04 de 2019 y el fortalecimiento del control fiscal. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=110374

El Colombiano (2022, 04 de abril). Cuestionados enroques definieron las contralorías. Disponible en: https://www.elcolombiano.com/antioquia/cuestionados-enroques-definieron-las-contralorias-MB17161962

Grautoff, M. (2022). Contratación estatal, pobreza, captura del Estado y participación electoral. Control Visible, 1. https://doi.org/10.70254/controlvisible.2021.1.11

Ley 1474 de 2011. Estatuto Anticorrupción. Se dictan normas orientadas a fortalecer los mecanismos de prevención de actos de corrupción. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=43292

López Obregón, C. (2006). Control Fiscal Territorial: Fundamentos de Reforma. Editorial Universidad del Rosario y Agencia de Cooperación Alemana- GITZ.

Ordoñez, T., & Martínez, R. (2023). Documento metodológico para la determinación de muestras de auditoría estadísticamente significativas. Bogotá: Auditoría General de la República.

Pantoja-Barrios, S. (2022). La lucha contra la corrupción en el territorio: control fiscal territorial y percepciones y experiencias ciudadanas en torno a la corrupción en Colombia. Desarrollo y Sociedad, 91. https://doi.org/10.13043/dys.91.1

Páez, D. (2024). La necesidad de la cultura y el aseguramiento de la calidad estadística: experiencia de la AGR. Control Visible, 3. https://doi.org/10.70254/controlvisible.2023.3.42

Sierra A., J. S. (2021). El concepto riesgo-contrato en la contratación pública. Bogotá, D.C.: Universidad Externado de Colombia.

Zuleta, M., Saavedra, V., & Medellín, J. (2018). Fortalecimiento del sistema de compra pública para reducir el riesgo de corrupción. Fedesarrollo.

* Este artículo está basado en el informe técnico denominado “La metodología AuditeCT y su uso en la mejora del desempeño de las Contralorías Territoriales en Colombia. Una revisión de los alcances de la metodología y sus necesidades de ajuste”, del Observatorio de Políticas Públicas del Control Fiscal (OPPCF), de la Oficina de Estudios Especiales y Apoyo Técnico de la Auditoría General de la República (AGR).

** Autor de correspondencia: Luis R. Martínez, E-mail: lrmartinez@auditoria.gov.co. Participaron en el Informe técnico Luis R. Martínez https://orcid.org/0000000248825541, César Velásquez https://orcid.org/0000-0003-0160-0211, Liliana Ortiz https://orcid.org/0000-0001-9404-7421, Zulma Casas, Boris Ramírez https://orcid.org/0000000343021269, Juan Pablo Cañón https://orcid.org/0000-0002-4779-8027 y Mario Perdomo.

1 Los rangos diferenciados Tipo 1, constituyen uno de los tipos de transformación aplicados sobre los IPC, que tienen características especiales, para convertirlos en IBC. Cuando no existe un nivel de gestión o resultados esperado, definido por el marco normativo, se utiliza el comportamiento histórico del indicador para establecer el referente de desempeño, el cual corresponde al percentil 80. Este referente marca el valor máximo esperado del indicador, valor que será equivalente a 100 puntos en el IBC ya transformado. Para mayor ilustración se sugiere consultar la guía ya mencionada titulada Fichas Técnicas de los Indicadores Primarios Versión 5.0.

2 En las tres evaluaciones homólogas anteriores. Para el caso de la evaluación y certificación anual, en las tres últimas certificaciones disponibles.

3 Otra mejora posible es ajustar los pesos de los indicadores y procesos que componen el AuditeCT y así, por ejemplo, alterar su importancia en favor de los de tipo misional. Sin embargo, ello puede resultar insuficiente en el mediano o largo plazo puesto que, ante un aumento en la exigencia (ponderación) en indicadores con menor desempeño promedio, tendería a disminuir en el tiempo el umbral necesario para certificarse y entonces las contralorías lograrían este propósito con menores niveles de desempeño. Tal efecto sería más marcado frente a procesos que revelen debilidades estructurales en el comportamiento de las contralorías. Adicional a ello, sería necesario revisar el impacto de las transformaciones realizadas a los Indicadores Primarios Calculados (IPC) y el hecho mismo de calcular el puntaje crítico de certificación a partir del comportamiento del AuditeCT de todas las contralorías, en la vigencia inmediatamente anterior.