https://doi.org/10.70254/controlvisible.2023.3.35

Juan Pablo Contreras Pérez*

Ivón Daniela Sepúlveda Pérez**

Resumen

Este documento analiza la gestión fiscal descentralizada de las Gerencias Departamentales Colegiadas, a cargo de la Contraloría General de la República (CGR), con un enfoque en dos aspectos clave. En primer lugar, se evalúa la capacidad de estas gerencias para ejercer control fiscal en los departamentos donde operan. En segundo lugar, se investiga si el cambio de administración de la CGR tiene algún impacto en la forma en que estas gerencias desempeñan sus funciones. La investigación se basa en un estudio de 6.157 casos de responsabilidad fiscal entre 2015 y 2021. Se desarrolla un Indicador de Bandera Roja para ciertas categorías de estos casos y se emplea un modelo de Diferencias en Diferencias Múltiple para analizar el efecto del cambio de administración en la gestión descentralizada. Los hallazgos revelan que la capacidad de control fiscal es más débil en la región noroccidental del país, caracterizada por una menor cantidad de casos de responsabilidad fiscal y deficiencias en la focalización. Además, se encuentra que la gestión de las gerencias departamentales se ve afectada por los cambios en la administración.

Palabras clave: control fiscal, gestión, responsabilidad fiscal.

Abstract

This paper focuses on two primary aspects of the decentralized fiscal management of the Collegiate Departmental Managerial Offices which fall under the responsibility of Contraloría General de la República (CGR). Firstly, it assesses these offices’ ability to exercise fiscal control in their respective departments. Secondly, it investigates whether changes in administration have any impact on how these managerial offices perform their functions. The research is based on a study of 6,157 cases of fiscal responsibility spanning from 2015 to 2021. A Red Flag Indicator is developed for specific case categories, and a Multiple Difference in Differences model is applied to analyze the effects of administrative changes on decentralized management. The findings indicate that the capacity for fiscal control is weaker in the northwestern region of the country, characterized by a lower number of cases involving fiscal responsibility and deficiencies in targeting. In addition, it is observed that the management of departmental managerial offices is indeed affected by changes in administration.

Keywords: Fiscal control, fiscal responsibility, management.

La vigilancia y el control fiscal son esenciales para garantizar la correcta administración y gestión de los recursos públicos. La Contraloría General de La República desempeña un papel crucial en este proceso. Para ello, se divide administrativamente en dos niveles: nivel central, ubicado en el Distrito Capital; y nivel descentralizado: donde se ubican las 31 gerencias departamentales colegiadas a nivel departamental1, siendo estas últimas objeto de este estudio.

Las gerencias departamentales colegiadas se crearon en 2011 con la expedición del Estatuto Anticorrupción, que abogó por el fortalecimiento institucional de la Contraloría General de la República. A través de estas gerencias se buscó consolidar la presencia y el control fiscal en todo el territorio nacional mediante la organización de cinco grupos internos: i) Grupo Delegada de Vigilancia Fiscal; ii) Grupo de Responsabilidad Fiscal; iii) Grupo de Cobro Coactivo; iv) Grupo de Participación Ciudadana y v) Grupo de Regalías.

Sin embargo, debido a su reciente creación y al desconocimiento mismo de su existencia y del rol que desempeñan, el problema radica en que aún no se ha profundizado en el análisis ni estudios que den cuenta de la gestión que adelantan en los diferentes departamentos del país, dejando algunas de estas preguntas sin resolver: ¿Han sido de utilidad en la recuperación de los dineros públicos? ¿En cuáles departamentos del país se tienen mayores desafíos para responsabilizar y recuperar el dinero asociado a una mala gestión fiscal? ¿Las gerencias departamentales, por hacer parte de la CGR, cuentan con suficiente independencia para adelantar su labor?

Esto, sin duda, ha impedido identificar su valor en el ecosistema del control fiscal en la recuperación de los dineros públicos, que, para su caso en específico, aplica en el nivel departamental.

Se ha dificultado también entender los obstáculos que encuentran a lo largo del proceso misional que tienen a su cargo y otros problemas asociados a su gestión, como la independencia con la cual ejercen la tarea de vigilancia y control sobre los recursos públicos.

Con el objetivo de llenar este vacío sobre la gestión que han adelantado estas Gerencias en el proceso de control fiscal en los últimos años, es decir, los procesos encabezados por el Grupo ii de Responsabilidad Fiscal, este estudio, en primer lugar, analiza, a partir de un análisis exploratorio de datos, los procesos de responsabilidad fiscal llevados a cabo por estas gerencias, evidenciando las diferencias entre departamentos y encontrando algunas tendencias en los datos; en segundo lugar, se construye un indicador que se denominó Bandera Roja, el cual selecciona las causales de archivo más preocupantes para determinar los riesgos asociados a cada departamento, y, finalmente, en tercer lugar, a partir del Modelo de Diferencias en Diferencias Múltiple, se contrasta la gestión a partir de los procesos archivados en las administraciones de Edgardo Maya Villazón y Carlos Felipe Córdoba, para establecer si el cambio de administración influye en la gestión e independencia de estas Gerencias.

A pesar de la cantidad de procesos de responsabilidad fiscal que se llevan a cabo y la importancia de las gerencias departamentales en el control fiscal descentralizado, la literatura existente que aborda su papel ha estado limitado al ámbito de la gestión que se adelanta por parte de las contralorías territoriales y municipales, las cuales son independientes de la Contraloría General de la República. Es decir, cumplen el mismo objetivo, pero con diferente focalización a nivel de descentralización y a nivel del origen de los recursos públicos. Las contralorías territoriales y municipales tienen competencia sobre los recursos propios de los departamentos y municipios a los cuales pertenecen. Mientras que la labor de las Gerencias Departamentales, se desprende del Presupuesto General de la Nación (PGN).

En este sentido, en cuanto a las contralorías territoriales, se encuentra el estudio de Corredor y Cortés (2018), los cuales, a través de la teoría de agencia, establecen las condiciones necesarias para que el “controller” incida en la reducción de los niveles de corrupción, encontrando principalmente tres factores considerables: 1) los costos de transacción asociados a la colusión, 2) la independencia que el supervisor conserve frente al agente y 3) la eficiencia de la tecnología de supervisión. De acá reside la importancia en el análisis sobre la independencia de los organismos de vigilancia y control, especialmente desde las decisiones que se toman por las direcciones de las entidades, que en este caso corresponde al Contralor General de la República.

En cuanto al control fiscal descentralizado, el trabajo de Pantoja-Barrios (2022) presenta una estimación de un modelo de regresión multinivel para evaluar la gestión fiscal de las contralorías departamentales y municipales a través de los procesos de responsabilidad fiscal emitidos, encontrando una relación positiva con la percepción ciudadana sobre la corrupción y una relación entre la probabilidad de ejercer un soborno y la ausencia del control fiscal municipal.

En la misma dirección, Escalante (2017) evidencia el entramado de corrupción en las altas esferas de los encargados de llevar a cabo el control fiscal y la necesidad de una reforma estructural que incluya el fortalecimiento fiscal a nivel territorial, abordando un punto ‘neurálgico’, tal como señala la autora, frente a la supresión de las contralorías territoriales y otras reformas sustanciales en materia de control fiscal, como también aduce el trabajo de Orozco (2017), quien señala la falta de armonía y coordinación desde el propio diseño del control fiscal colombiano, por lo cual concluye la necesidad de un cambio hacia un modelo colegiado de control fiscal.

También, se encuentran estudios desde un enfoque jurisprudencial de control fiscal, como el de Delgado (2016), en donde explora el concepto de ‘recentralización’, debido a la figura de “control fiscal excepcional” que le permite a la Contraloría General intervenir el nivel territorial, asumiendo facultades de las propias contralorías territoriales. Caso similar sucede con las Gerencias Departamentales, en donde en determinados casos, por decisión de la dirección de la Contraloría, se trasladan procesos desde el nivel descentralizado al centralizado.

Incluso, se evidencian trabajos como el de Ramírez y Ángel (2022), que desconocen el papel de las Gerencias Departamentales en el análisis que realizan entre la Contraloría General de la República, y lo que denominan erróneamente la ‘seccional’ de Chocó, haciendo referencia a la Contraloría Departamental de Chocó, lo cual pone de manifiesto la falta de claridad que existe frente a los diferentes niveles y autoridades de control fiscal en Colombia.

Los estudios en mención apuntan en la misma dirección en cuanto a las dificultades del ejercicio del control fiscal a nivel descentralizado, aduciendo problemáticas estructurales de cooptación de estas entidades públicas. Sin embargo, como se mencionó anteriormente, debido a la reciente creación de las Gerencias Departamentales Colegiadas y al desconocimiento de su funcionamiento, no se ha analizado su papel en la gestión que adelantan en materia de control fiscal descentralizado ni se ha abordado el tema con suficiencia. Por esta razón, este estudio propende por solventar parcialmente este vacío y brindar algunos elementos que puedan servir de antecedente para evaluar el control fiscal desde una perspectiva integral, en todos sus niveles.

Los procesos de responsabilidad fiscal constituyen uno de los instrumentos más importantes en el ejercicio de control fiscal, ya que permiten determinar la responsabilidad de quienes administran los recursos públicos cuando se produce un daño o detrimento en el patrimonio público. La Ley 610 de 2000 también establece que “dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o por la persona natural o jurídica de derecho privado, que en forma dolosa o culposa produzcan directamente o contribuyan al detrimento al patrimonio público” (art. 6, Congreso de la República, 2000).

Debido a que los procesos de responsabilidad fiscal buscan tanto establecer la responsabilidad del daño causado como resarcir el daño al patrimonio público, se debe actuar con celeridad para recuperar el dinero público o reparar el daño, evitando así que se vea afectado el funcionamiento o la prestación de servicios por parte del Estado. Por esta razón, no se requiere la intermediación de un juez para emitir fallos o determinar la responsabilidad fiscal, lo que no excluye la posibilidad de responsabilidad en otros ámbitos, como el penal o el disciplinario.

Los procesos de responsabilidad fiscal se pueden originar, tanto a partir de la gestión interna de la Contraloría, dentro del marco de su labor de supervisión y control de los recursos públicos, como a través de denuncias presentadas por la ciudadanía, veedores, partidos políticos y otros actores sociales, siempre y cuando se actúe bajo los principios de legalidad, eficiencia, economía, eficacia, equidad, imparcialidad, moralidad, transparencia, publicidad y valoración de costos ambientales, contemplados en el artículo 3 de la Ley 610 de 2000.

Las decisiones proferidas sobre los procesos de responsabilidad fiscal pueden clasificarse de la siguiente manera: i) fallo con responsabilidad fiscal: cuando se determina con certeza el daño causado al patrimonio público por parte de un tercero; ii) fallo sin responsabilidad fiscal: cuando se determina con certeza la inexistencia del daño causado al patrimonio público por parte de un tercero; iii) fallo mixto: cuando se determina con certeza tanto la responsabilidad fiscal como la inexistencia del daño por parte de terceros en un mismo proceso; iv) archivo: cuando, por diferentes causales, no es posible determinar una decisión de responsabilidad.

Durante el periodo de estudio, de septiembre de 2015 a agosto de 20212, los procesos de responsabilidad fiscal adelantados por las Gerencias Departamentales representaron el 86% del total de procesos llevados a cabo por la Contraloría General de la República. Este hecho resalta la importancia de la gestión descentralizada. Los departamentos de Bolívar, Tolima, Santander y Boyacá son los que lideran en la realización de procesos de responsabilidad fiscal en sus respectivas Gerencias, concentrando el 28% del total a nivel departamental, como se detalla en la Tabla 1.

Este estudio se basó en un enfoque cuantitativo a partir de los datos recopilados por el Observatorio de Justicia e Impunidad del Instituto Anticorrupción, con el ánimo de evaluar la gestión en el control fiscal descentralizado desde las Gerencias Departamentales Colegiadas e identificar algunas problemáticas asociadas a esta gestión, desde el mismo trámite procesal hasta problemas de independencia.

La metodología se desarrolló en tres etapas: en primer lugar, se empleó un enfoque de Análisis Exploratorio de Datos (EDA) que permitió entender la gestión fiscal de forma agregada y desagregada, estableciendo cruce de variables para identificar patrones y tendencias en los datos que evidenciaran algunos de los problemas en los diferentes departamentos en donde tienen presencia. En segundo lugar, se construyó un indicador a partir de lo que denominamos como ‘Bandera Roja’, la cual está relacionada con los procesos archivados por las tres causales de mayor alerta (archivo por preclusión, archivo por caducidad y archivo por prescripción), indicando problemas en la gestión de cada una de las Gerencias. Finalmente, en tercer lugar, se aplicó el modelo de Diferencias en Diferencias Múltiple para determinar la incidencia del cambio de administración del contralor en la gestión de cada Gerencia Departamental.

Para el desarrollo de esta metodología, se tomó una muestra de 6157 procesos de responsabilidad. Por disponibilidad y calidad en los datos no se tomaron en cuenta los 4 años de cada administración, sino 3 años, es decir, en total 6 años, los cuales comprenden el periodo completo de análisis de este estudio, a saber, desde 2015 hasta 2021.

A continuación, se detallan los tres momentos de la metodología y sus principales resultados.

La gestión por parte de las Gerencias Departamentales en los diferentes territorios del país no ha estado en el centro del debate debido a las razones ya expuestas. Por esta razón, la información contenida en este estudio fue solicitada, recopilada y depurada a través del Observatorio de Justicia e Impunidad del Instituto Anticorrupción, el cual le apuesta a un modelo de justicia abierta en su portal web Integridata3.

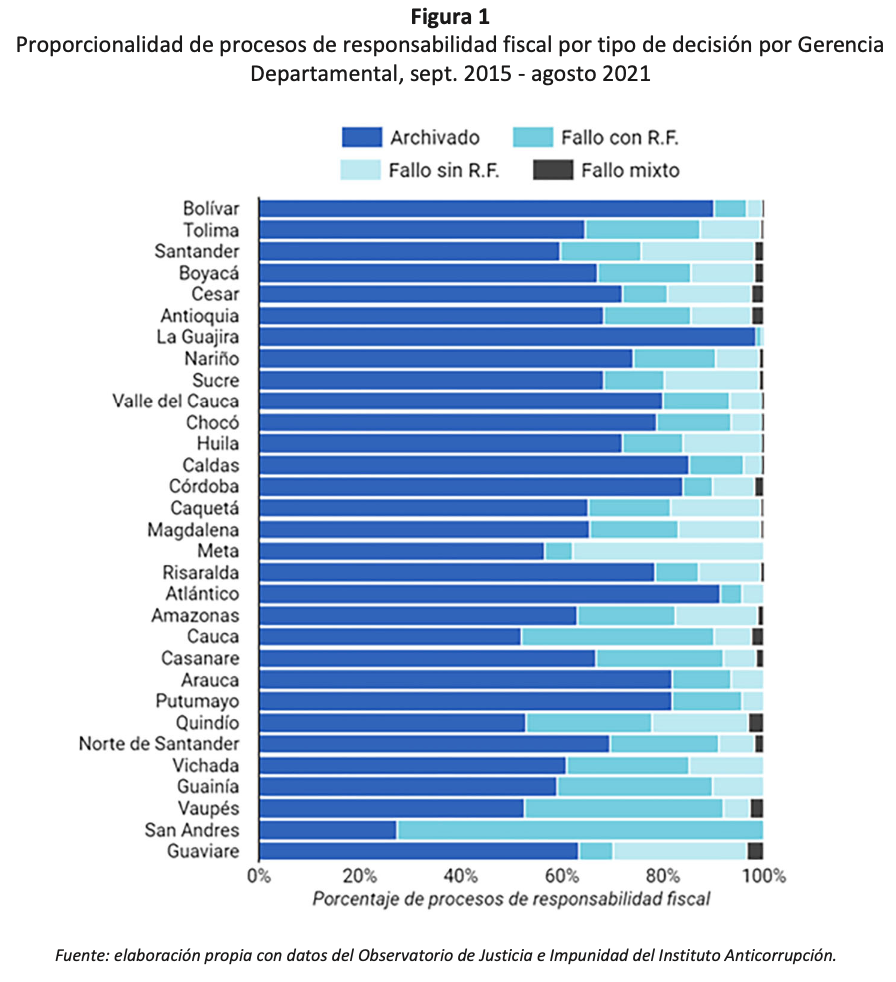

Se encontró que, del total de los procesos de responsabilidad fiscal analizados, la mayoría de los procesos llevados a cabo por las Gerencias están en archivo, con un promedio del 69% de

los casos, y esto se mantiene constante en la mayoría de los departamentos, aunque con variaciones significativas entre las Gerencias. Se evidenció, por ejemplo, que en San Andrés el 27% de los procesos concluyen en archivo, mientras que en La Guajira, casi todos terminan en archivo, representando el 98%, como se muestra en la Figura 1.

En el caso inverso, observamos que cuando analizamos los procesos que concluyen con un fallo con responsabilidad fiscal por Gerencia, La Guajira tiene la menor cantidad de procesos de responsabilidad fiscal, mientras que San Andrés es la Gerencia con la mayor cantidad de procesos con esta decisión. En otras palabras, existe una correlación negativa entre los procesos que finalizan en archivo y los procesos que concluyen con un fallo con responsabilidad fiscal, como se puede apreciar en la Figura 2 de correlación que evalúa la proporción de los procesos con fallo con responsabilidad y los procesos archivados en cada una de las Gerencias Departamentales, revelando un coeficiente de correlación de -0,8156.

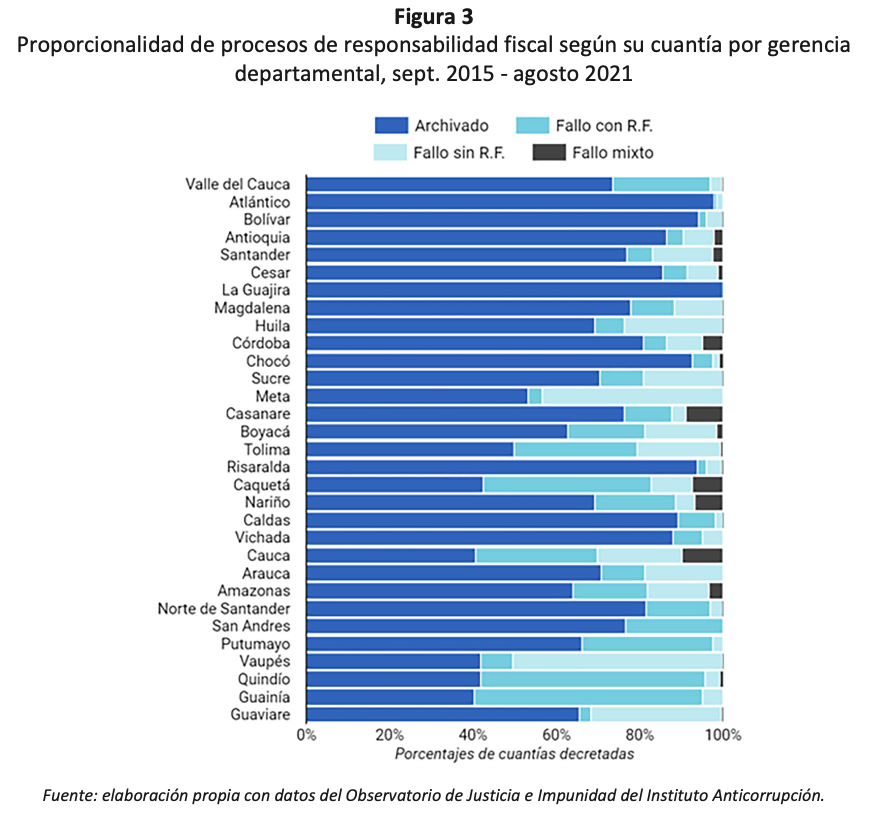

Dado que uno de los objetivos centrales de los procesos de responsabilidad fiscal consiste en recuperar o resarcir el daño causado al patrimonio público, se deben adoptar criterios de focalización de los procesos que representan mayor daño patrimonial, es decir, aquellos de mayor cuantía. En la Figura 3 se observa que no en todas las Gerencias Departamentales se evidencian criterios de focalización basados en la cuantía de los casos. San Andrés es un ejemplo típico de ineficiencia en la focalización, ya que es la Gerencia que muestra la mayor variación en la proporción de casos con responsabilidad fiscal cuando se considera la variable de cuantía como la suma de todos sus procesos.

Otra variable que evidenció la gestión frente a los procesos de responsabilidad fiscal se refiere a la duración promedio de los procesos (con 1159 días promedio), la cual presenta diferencias significativas entre departamentos que puede traducirse en la congestión de las Gerencias en función de la cantidad de procesos. Sin embargo, más allá de la cantidad de procesos, se encontró que la relación de la duración de procesos está más intrincada con el tipo de decisión. En particular, los procesos con responsabilidad mixta tienen la mayor duración promedio, lo cual puede explicarse por la complejidad de estos casos.

Finalmente, desde un enfoque de lucha contra la corrupción, un aspecto a tener en consideración se refiere a los procesos archivados, que cuando se analizan de forma agregada pueden dar indicios de los problemas para concluir las decisiones finales de los procesos de responsabilidad fiscal que llegan a las Gerencias Departamentales. Estos procesos, como se mencionó anteriormente, representan la mayoría de los casos por tipo de decisión, lo que destaca su importancia. Por esta razón, el siguiente apartado se enfoca en analizar en detalle estos procesos que terminan en archivo.

Los procesos que culminan con su archivo pueden representar una causa común en los procesos llevados a cabo por las autoridades y órganos del Estado encargados de tomar decisiones en materia de justicia. Esto se puede explicar por diferentes razones, que incluyen la dificultad de recaudo de la prueba, la inexistencia de la responsabilidad, vicios de diferente índole en el trámite del proceso y otros factores.

Según los datos obtenidos en el período de análisis, se encontraron las siguientes causales de archivo: i) Auto de archivo del expediente sin causal específica; ii) Auto de archivo por ausencia de culpa o dolo; iii) Auto de archivo por la exclusión de la acción fiscal; iv) Auto de cesación de la acción fiscal y archivo; v) Auto de cesación de la acción y archivo por no detrimento patrimonial y/o no incidencia ni gestión fiscal; vi) Auto de cesación de la acción y archivo por resarcimiento del daño, pago y/o reposición del bien; vii) Auto de cesación de la acción y declaración de caducidad; viii) Auto de cesación de la acción y declaración de la prescripción; ix) Auto que declara la nulidad, a partir del auto de apertura y/o imputación.

Por esta razón, fue necesario identificar las causales de archivo que indican una gestión preocupante en las Gerencias (vii. Auto de cesación de la acción y declaración de caducidad; viii. Auto de cesación de la acción y declaración de la prescripción; ix. Auto que declara la nulidad, a partir del auto de apertura y/o imputación) y el resto de las causales de archivo que son más habituales y no indican mayores problemas en su gestión, aunque de forma sistemática pueden traducirse en dificultades estructurales, por lo cual, todas se incluyeron en el análisis.

Se elaboró un indicador denominado Bandera Roja, otorgando un mayor peso a las primeras causales por ser de mayor preocupación.

Siendo:

Q archivo_C: cantidad de archivos por auto de cesación de la acción y

declaración de caducidad.

Q archivo_P: cantidad de archivos por auto

de cesación de la acción y declaración de la prescripción.

Q

archivo_N: cantidad de archivos por auto que declara la nulidad, a partir

del auto de apertura y/o imputación.

Q archivo_O: cantidad de

archivos por otras causales.

Se establecieron tres niveles para determinar el nivel de alerta de bandera en la gestión de las Gerencias Departamentales como se muestra en la Tabla 2.

Este cálculo se efectuó para cada una de las Gerencias Departamentales, revelando diferencias en la gestión departamental en la mayoría de ellas. Los departamentos de Bolívar, Córdoba, Caldas, Putumayo, Chocó, Atlántico y La Guajira muestran una alerta alta. Se observaron también variaciones en el nivel del Indicador de Bandera Roja en relación con cada una de las administraciones de la Contraloría General, con una disminución promedio de -0,03 en un indicador que va de 0 a 1. Las Gerencias de Chocó, Córdoba y Putumayo pasaron de tener una alerta alta a una alerta media. Mientras que solo la Gerencia de Caldas aumentó su alerta, pasando de alerta baja a alerta alta, como se muestra en los siguientes mapas de calor del Indicador de Bandera Roja. Ver Figuras 4 y 5.

Se llevó a cabo una evaluación para determinar cómo el cambio de contralor afecta a la cantidad de procesos archivados en relación con las tres causales específicas empleadas en el Indicador de Bandera Roja durante los seis años bajo estudio. Para lograrlo, se desarrolló un Modelo de Diferencias en Diferencias Múltiples aplicado a las 31 Gerencias Departamentales como unidades de análisis.

La expresión matemática de dicho modelo, que representa la relación entre la variable dependiente y los cambios en el contralor, el tiempo, y los territorios, considerando la interacción entre el cambio de contralor y el tiempo, es:

Al remplazarla con la información resultante obtenemos la siguiente fórmula:

Esto revela la relación entre la variable dependiente y diversos factores, considerando el cambio de contralor, el tiempo y la influencia de diferentes territorios. El coeficiente asociado al cambio de contralor (b1) indica el efecto promedio del cambio de contralor en la variable dependiente, manteniendo constantes otras variables. La interacción entre el cambio de contralor y el tiempo (b3) sugiere cómo esta relación evoluciona con el paso de los años. Además, los coeficientes para los territorios (b4 a b35) cuantifican el impacto específico de cada región en la variable dependiente.

Por ejemplo, el coeficiente para el territorio de Bolívar, con un valor de 47.66, indica que este territorio experimenta un aumento promedio significativo en la variable dependiente en comparación con el grupo de control. En conjunto, estos resultados proporcionan una comprensión detallada de cómo el cambio de contralor, el tiempo y los territorios afectan la variable de interés, evidenciando el problema de independencia de las Gerencias Colegiadas Departamentales.

Adicionalmente, el modelo arrojó que las variables explicativas logran dar cuenta del 59,47% de la variabilidad en la variable dependiente. No obstante, es relevante señalar que parte de la variabilidad puede deberse a factores que no se incluyeron en el modelo. Un hallazgo importante del estudio es el coeficiente de interacción entre el cambio de contralor y el tiempo, que resultó ser negativo y estadísticamente significativo, este sugiere que la relación entre el contralor y la variable dependiente disminuye gradualmente con el tiempo. En la Tabla 3 se presentan los coeficientes del modelo para cada una de las Gerencias.

Este modelo, aunque no logra explicar completamente la influencia del cambio de contralor en la cantidad de archivos por prescripción, nulidad y caducidad, proporciona información valiosa que sugiere que la gestión de las Gerencias Departamentales se ve significativamente afectada por los cambios en la administración central.

Este hallazgo resalta la importancia del cambio del contralor en la dinámica de las Gerencias Departamentales y subraya su papel en la cantidad de archivos relacionados con prescripción, nulidad y caducidad. Aunque existen otros factores no contemplados en el modelo que también pueden influir, como la crisis generada por la pandemia de la Covid-19, entre otros, que deberían ser objeto de estudio en investigaciones posteriores.

El control fiscal ejercido a nivel descentralizado resulta esencial para garantizar una buena gestión de los recursos públicos. Sin embargo, el presente estudió encontró que en algunos departamentos del país las Gerencias Departamentales presentan cifras de gestión deficientes frente al resto de los departamentos en cuanto a su gestión. Este es el caso principalmente de los departamentos ubicados de la zona noroccidental del país, en donde los procesos con responsabilidad fiscal al largo de los seis años de estudio resultan ser significativamente inferiores frente a los procesos archivados, siendo La Guajira, Bolívar y Atlántico los más significativos. Esto, si bien puede obedecer a prácticas de cooptación regional, es necesario adelantar estudios más profundos de las dificultades en el control fiscal en estos departamentos.

A su vez, es necesario fortalecer los criterios de focalización, dado que en algunos departamentos se evidenció la inexistencia de criterios acorde a la cuantía involucrada, lo cual implica que existe todo un desgaste burocrático de control fiscal para procesos que no lo ameritan y ocupando un talento humano considerable. Por eso, como parte del principio de eficiencia, se deben valorar estos aspectos en el control fiscal que adelantan la Gerencias, especialmente en los departamentos críticos que se encontraron.

Finalmente, se demostró la incidencia en el cambio del contralor frente a la gestión fiscal a nivel descentralizado, específicamente frente los procesos archivados, sin embargo, el 40.53% de la variación de la variable dependiente se explica por otros factores, bien sean internos y/o externos que afectan la gestión de cada Gerencia Departamental. Lo anterior pone de manifiesto, en primer lugar, la problemática de la independencia de las Gerencias

Departamentales al hacer parte de la CGR, y, en segundo lugar, la relevancia y necesidad de considerar la estabilidad y continuidad en la administración al evaluar la gestión de los procesos de responsabilidad fiscal para adoptar una planificación adecuada, entendiendo las diferencias en las dinámicas territoriales y sus propios desafíos en el control fiscal.

Congreso de la República de Colombia. (2000, 15 de agosto). Por el cual se establece el trámite de los procesos de responsabilidad fiscal de competencia de las contralorías. Ley 610 de 2000.

Corredor, F., & Cortés, V. (2018). ¿Por qué la presencia de las contralorías no disminuye la corrupción en Colombia? Análisis desde la perspectiva de un modelo de agencia. Disponible en: https://bdigital.uexternado.edu.co/entities/publication/7fe217eb-b9d3-4c6d-a7ea-3b00d981b38c

Delgado, W. (2016). ¿Hacia una recentralización en Colombia?: una mirada desde el control fiscal excepcional. Disponible en: http://repository.urosario.edu.co/handle/10336/11905

Escalante Rueda, M. I. (2017). Modelo de gestión para el control fiscal: Paradigmas de eficacia ante la corrupción en el Estado colombiano. Disertación Doctoral. Disponible en: https://dialnet.unirioja.es/servlet/tesis?codigo=173109

Instituto Anticorrupción (2022). Portal web: IntegriData. Control Fiscal. Disponible en: https://www.estudiosanticorrupcion.org/cero-impunidad/observatorio-de-justicia-e-impunidad/integridata/

Orozco, M. (2017). El sistema de control fiscal colombiano desde la perspectiva del modelo español. Trabajo de Grado. Universidad Católica de Colombia. Facultad de Derecho. Bogotá, Colombia. Disponible en: http://hdl.handle.net/10983/14993

Pantoja-Barrios, S. (2022). La lucha contra la corrupción en el territorio: control fiscal territorial y percepciones y experiencias ciudadanas en torno a la corrupción en Colombia. Desarrollo y Sociedad, (91), 11-76. Disponible en: http://www.scielo.org.co/scielo.php?pid=S0120-35842022000200011&script=sci_arttext

Ramírez, S., & Ángel, J. (2022). Efectos de la descentralización en el control fiscal colombiano: un estudio de caso comparado entre la Contraloría General de la República y la Contraloría Departamental del Chocó desde la perspectiva de las Relaciones Intergubernamentales 2018-2022, Universidad EAFIT. Disponible en: https://repository.eafit.edu.co/bitstream/handle/10784/32042/Jhonathan_AngelGarcia_Sebastian_RamirezSanchez_2022.pdf?sequence=2&isAllowed=y

* http://orcid.org/0009-0003-4944-9087 Investigador en el Instituto Anticorrupción. Economista, Politólogo. juan.contreras@instanticorrup.org

** http://orcid.org/0009-0001-2065-2861 Analista de Datos en el Instituto Anticorrupción. Economista. ivon.sepulveda@instanticorrup.org

1 Los procesos de responsabilidad fiscal que corresponden al departamento de Cundinamarca son asumidos por la Contraloría en su nivel central, por esta razón son 31 Gerencias en lugar de 32.

2 Se toma este periodo para analizar la gestión de los tres últimos años de administración del primer contralor (desde septiembre de 2015 hasta agosto de 2018) y los 3 primeros años de administración del segundo contralor (desde septiembre de 2018 hasta agosto de 2021) que contempla este estudio.

3 Véase https://www.estudiosanticorrupcion.org/cero-impunidad/observatorio-de-justicia-e-impunidad/integridata/