|

|

Deisy Castellanos H.*

Resumen

El Control Interno, tanto a nivel nacional como internacional, ha experimentado una evolución significativa a lo largo de los años, convirtiéndose en una herramienta vital para la consecución de los objetivos empresariales, la gestión adecuada de los recursos financieros y el manejo de riesgos de diversas índoles. Este artículo tiene como objetivo destacar la relevancia de la implementación efectiva de un Sistema de Control Interno y Administración de Riesgos en empresas que manejan bienes o recursos del Estado. Se toma como estudio de caso el proyecto de remodelación de la refinería de Cartagena, en el cual se presentaron deficiencias en la planeación y ejecución de la obra, tanto a nivel financiero, operativo como técnico. Estas deficiencias condujeron, en últimas, al fortalecimiento del Sistema de Control Interno en la entidad.

Palabras clave: Interno, riesgos, recursos, normatividad, eficiencia, Reficar.

Abstract

Internal control, both nationally and internationally, has undergone significant evolution over the years, becoming a vital tool in achieving business objectives, proper management of financial resources, and risk management of various kinds. Consequently, this document aims to highlight the relevance of the effective implementation of an Internal Control and Risk Management System within companies that administer State assets or resources. As a case study, the Cartagena refinery remodeling project is examined, revealing several financial, operational, and technical deficiencies during the planning and execution of the work. This scrutiny ultimately contributed to strengthening the internal control system within the entity.

Keywords: Internal Control, risks, resources, regulation, efficiency, Reficar.

El Sistema de Control Interno (SCI) y la Administración de Riesgos han sido planteados como soluciones para la autorregulación de organizaciones públicas, de economía mixta y privadas. Su objetivo es garantizar la preservación y el uso adecuado y eficiente de los recursos económicos, además de evitar la malversación y las posibles instancias de corrupción y fraude dentro de una organización. Esto se logra a través de la implementación de políticas, procesos, procedimientos y otras herramientas que, cuando se aplican conjuntamente, ayudan a prevenir y reducir los riesgos que puedan surgir en estas entidades y que podrían afectar la consecución de sus objetivos institucionales.

Con el caso del proyecto de remodelación de la refinería de Cartagena se puede ilustrar la importancia de tener un adecuado Sistema de Control Interno y Administración de Riesgos en las empresas estatales. Este enfoque debe extenderse y aplicarse en la implementación de proyectos de inversión de gran envergadura, como lo fue el caso de Reficar. En ese proyecto se evidenciaron fallas de planeación a nivel presupuestal y técnico. La refinería fue oficialmente entregada a Ecopetrol el 30 de septiembre de 2016 y hoy en día es un gran complejo industrial y de refinación considerado como una de las refinerías más modernas de América Latina, con capacidad para procesar crudos pesados y ácidos, cumpliendo con altos estándares ambientales y ecológicos tanto a nivel local como internacional.

Sin embargo, en la etapa de planeación del proyecto se evidenció una “falacia de la planificación”, concepto introducido por Daniel Kahneman, premio nobel de economía en 2002, para referirse al sesgo que experimentamos los seres humanos al subestimar el tiempo necesario para llevar a cabo una tarea específica.

Aplicado a proyectos, significa que tendemos a subestimar el tiempo y el presupuesto, y a sobreestimar los beneficios. Al final, esto resulta en incumplimientos de plazos y sobrecostos en el presupuesto. En el desarrollo del proyecto de remodelación de la refinería de Cartagena se presentaron situaciones que implicaron cambios en el cronograma, periodos de baja productividad, un presupuesto que aumentó más del doble al pasar de 3.777 millones de dólares en la fecha de inicio a 8.016 millones de dólares al final, entre otras falencias.

Cabe mencionar que Reficar ya contaba con un profesional de Control Interno al comenzar el proyecto. Sin embargo, según el informe de sostenibilidad y gestión presentado por la entidad en 2011, la empresa estaba implementando las normas COSO (marco internacional de control interno), con el objetivo de fortalecer y adoptar un Sistema de Control Interno, el cual estaba desagregado en diferentes áreas de la entidad. Fue hasta 2016 cuando se estableció una nueva gerencia de Control Interno y Cumplimiento con el fin de reforzar el acompañamiento metodológico a la organización. Este enfoque tenía como objetivo asegurar las actividades propias de una oficina de control interno, la gestión de cumplimiento, la gestión de riesgos empresariales y la gestión de ética.

De esta forma, la gerencia de Control Interno se organizó y se creó el mismo año en que fue finalizado y entregado el proyecto, dentro de las medidas tomadas por las falencias presentadas tanto en la etapa precontractual como contractual de la remodelación de la refinería, evidenciando que si la organización hubiera implementado de manera adecuada un SCI y, a su vez, este se hubiera aplicado al megaproyecto desde la etapa de planeación hasta su finalización, muy seguramente se hubieran evitado muchas de las fallas presentadas en su ejecución.

Así pues, es preciso establecer: ¿Cuál es la pertinencia de la implementación de un Sistema de Control Interno en las empresas públicas?

Las corporaciones, ya sean públicas o privadas, a menudo se enfrentan a diversos tipos de riesgos que pueden comprometer la realización de sus objetivos estratégicos y generar impactos negativos en sus stakeholders y otros grupos de interés que interactúan con la organización en cumplimiento de su objeto social. La implementación de un Sistema de Control Interno permite establecer un marco estructurado que ayude a la alta gerencia a mantener su enfoque en la consecución de metas financieras y operativas, al mismo tiempo que garantiza el cumplimiento de sus operaciones y minimiza los riesgos económicos, sociales, tecnológicos, políticos, legales y ambientales que puedan surgir.

Según Acosta (2020), la implementación de un SCI permite el fortalecimiento de las empresas y las impulsa a conseguir sus objetivos, dado que habría un mejoramiento de la ética, la prevención de pérdidas financieras, la fiabilidad de los reportes, la gestión y minimización de los riesgos, así como el aumento de la confianza de los inversionistas. Además, el SCI es aplicable a cualquier entidad, independientemente de su tamaño o el sector económico al que pertenezca. Henao (2017) menciona que, a pesar de que las empresas cuentan con herramientas de carácter administrativo orientadas al cumplimiento de políticas y la eficiencia operativa, el SCI resulta ser la más adecuada para lograr los objetivos empresariales. Actúa como un escudo protector frente a los riesgos que puedan surgir y que podrían afectar significativamente a una organización, poniendo en evidencia todo aquello que no está funcionando bien o como debería funcionar, generando alertas tempranas sobre la probabilidad de ocurrencia de cualquier tipo de riesgo.

Marco teórico

El Instituto Americano de Contadores Públicos Certificados (AICPA, por sus siglas en inglés) define el SCI como: “El plan de organización y coordinación de todos los métodos y medidas adoptadas por una empresa para salvaguardar sus activos, verificar la exactitud y la fiabilidad de su contabilidad, la eficiencia operativa y animar a promover la adhesión a las políticas de gestión prescritas” (AICPA, 2016). Por su parte, la Ley 87 de 1993 define el SCI como: “el sistema integrado por el esquema de organización y el conjunto de planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos”. Esta ley establece que el ejercicio del control interno debe guiarse por los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos ambientales. Algunos de sus objetivos principales son coadyuvar a las entidades públicas en la consecución de sus metas relacionadas con la eficiencia y eficacia de sus operaciones, la fiabilidad de la información financiera y la protección de los recursos de la organización.

Se ha comprobado que la ineficacia en la implementación del sistema de control interno y administración de riesgos en las etapas precontractual y contractual de los contratos celebrados por entidades públicas, a nivel nacional y territorial, puede conllevar riesgos tales como la proyección incorrecta del costo del servicio o bien, la solicitud de prebendas para la adjudicación, el desvío de anticipos, cambios en los términos de referencia, la creación de empresas sin experiencia para obtener contratos, el monopolio de contratistas, entre otros (Bonilla, 2012).

Según el Manual Operativo del Modelo Integrado de Planeación y Gestión (2023), el Modelo Estándar de Control Interno (MECI) aplicable a las entidades gubernamentales se fundamenta en cinco ejes: el ambiente de control, la evaluación de riesgos, las actividades de control, la información y la comunicación, y las actividades de monitoreo. La aplicación conjunta de estos componentes favorece al cumplimiento de los objetivos institucionales de cada entidad. Además, el Concepto 257301 de 2017 destaca que la oficina de control interno, o su equivalente, desempeña un papel crucial en la etapa precontractual de los contratos, asegurándose de que se cumplan los requisitos legales para llevar a cabo cualquier proceso de contratación. Garantiza que los interesados tengan un entendimiento claro del propósito y los requisitos necesarios para participar en los procedimientos de licitación, y proporciona alertas y recomendaciones para que los líderes de la entidad tomen las acciones pertinentes en caso de hallazgos o irregularidades que puedan perjudicar los objetivos de la organización.

De acuerdo con Granda (2006), la función del control interno está orientada a verificar, mediante procedimientos de auditoría, que el proceso contractual que surja entre dos entidades se ajuste a lo contemplado en la Ley 80 de 1993 –ley que contempla las reglas y principios que rigen los contratos de las entidades estatales–, de modo que los procesos de contratación deben tener en cuenta, para cada una de sus etapas, la información que se resume en la Tabla 1.

Por su parte, Salnave y Lizarazo (2017) mencionan que el génesis de los sistemas de control interno y las auditorías es reducir las posibilidades de fraude y corrupción al interior de la empresa, así como servir de herramienta para el uso adecuado de los recursos públicos. La falta de implementación de un sistema de control interno en la contratación estatal puede llevar a un sesgo en la asignación de pliegos de condiciones que favorezcan a terceros que carecen de las capacidades necesarias para cumplir con el objeto contractual o que no son idóneos para ejecutar la obra. Esto también puede resultar en fallas de planeación de carácter económico, comercial, organizacional, técnica, entre otras. Estas deficiencias pueden dar lugar a consecuencias financieras, la materialización de diversos riesgos y el incumplimiento en la ejecución del contrato.

Según Rincón (2018), el control interno tomó relevancia en el siglo XX tras algunos escándalos protagonizados por empresas privadas estadounidenses y de Inglaterra que pusieron al descubierto la necesidad de complementar las auditorías externas con la implementación del control interno en las organizaciones, en busca de herramientas que permitieran un proceso de autoevaluación y gestión del riesgo.

En 1992, como resultado de un esfuerzo conjunto entre diversas organizaciones internacionales dedicadas a servicios de auditoría, financieros y contables, se establecieron normas con el propósito de prevenir y abordar malversaciones económicas, presentación de informes financieros deficientes y fraudes. Esto condujo a la creación del informe del Committee of Sponsoring Organizations (COSO), el cual estableció directrices para la inclusión de un sistema de control interno y proporcionó un modelo estándar para que las entidades pudieran mejorar sus sistemas de control (Rincón, 2018).

Tras lo establecido en los artículos relativos al control interno en la Constitución de 1991, se promulgaron otras leyes que regulan el ejercicio del control interno en el país. Algunas de estas leyes se detallan en la Tabla 2.

Adicionalmente, el poder ejecutivo en cabeza del presidente de la República ha promulgado algunos decretos alusivos al control interno en entidades públicas, algunos de los más relevantes se presentan en la Tabla 3.

Rincón (2018) destaca que uno de los principales componentes que conforman la estructura del control interno es la administración del riesgo. En este sentido, es esencial idear mecanismos para identificar comportamientos considerados inadecuados o aquellos que se considera importante prevenir. Por lo tanto, resulta crucial estimar la probabilidad de ocurrencia de riesgos y los posibles efectos adversos que podrían afectar a la organización. La correcta identificación de los riesgos, teniendo en cuenta variables de orden social, económico, tecnológico, político, legal y ambiental, puede ayudar a minimizar pérdidas financieras debido a la materialización de riesgos, así como prevenir posibles problemas legales o disciplinarios. Deben hacer parte de este proceso, tanto los agentes internos en cada área o dependencia, quienes desempeñan funciones inherentes a sus cargos, como los agentes externos que influyen en la operación de la entidad, como proveedores, clientes, competidores, entre otros. Ver Figura 1.

Por otro lado, Rengifo (2011) sostiene que el riesgo debe evaluarse tanto cualitativa como cuantitativamente. El análisis cualitativo se enfoca en representar descriptivamente la probabilidad de ocurrencia del riesgo y la magnitud de las consecuencias potenciales en función de una escala de probabilidad que todas las áreas de la organización deben utilizar. Este enfoque permite medir tanto la probabilidad de ocurrencia de un hecho catalogado como riesgoso como el impacto que tendría en la entidad.

Una vez identificados los riesgos, la entidad debe desarrollar un plan de manejo de los riesgos, que incluya la implementación de políticas, procedimientos, estándares y la realización de cambios tanto en aspectos físicos como en procesos que no estén dando resultados. Todo esto debe llevarse a cabo en el marco de una estrategia de gestión de riesgos que busque evitarlos, reducirlos o eliminarlos. La elección de las acciones más apropiadas dependerá del nivel de riesgo y del análisis de la relación costo-beneficio para determinar si las medidas propuestas generarán mayores beneficios que su costo.

Posterior a la implementación del plan de manejo de riesgos es necesario realizar el monitoreo de las medidas adoptadas para asegurarse de su efectividad. Además, es fundamental identificar aquellos factores que pueden estar interfiriendo en las acciones adoptadas para aplicar los ajustes y correctivos que se requieran para garantizar un manejo adecuado del riesgo. Esta labor suele ser realizada por la oficina de control interno o quien haga sus veces quien comunicará los hallazgos y sugerencias a las diferentes áreas de la organización para mejorar y tratar adecuadamente los riesgos detectados. Según Rengifo (2011), una vez completado el monitoreo del plan de manejo para la administración de riesgos, la entidad debe llevar a cabo una autoevaluación en función de los criterios establecidos internamente para este propósito y revisar el comportamiento de los riesgos identificados, así como identificar nuevos riesgos que requieran atención.

Para evaluar la efectividad de los sistemas de control interno en Colombia, es necesario definir qué significa la efectividad de dicho sistema. De acuerdo con Albarracín y Guerrero (2018), el control interno se considera efectivo cuando la administración y el consejo de directores están seguros de que cumple con altos estándares en las categorías que se especifican en la Figura 2.

Dado que la implementación del control interno es un proceso, su efectividad se evalúa a lo largo del tiempo. Un medio para validar empíricamente la efectividad del sistema de control interno en entidades públicas son los resultados de las auditorías realizadas por entidades independientes, como la Contraloría General de la República, que tiene la responsabilidad de controlar, vigilar y emitir concepto acerca de la efectividad del Modelo Estándar de Control Interno (MECI) y su aplicación en las entidades gubernamentales.

Siguiendo la guía de Auditoría publicada por la Contraloría General en 2015, para evaluar la efectividad de un sistema de control interno se deben llevar a cabo dos fases: la primera se relaciona con el diseño de los controles, y la segunda se centra en la efectividad y operatividad de los mismos. Cada fase debe cumplir con los criterios que se describen en la Tabla 4.

La comparación de los resultados de una evaluación de la operatividad del sistema de control interno del año 2015 respecto al año 2014 de una muestra de 40 entidades públicas realizada por Albarracín y Guerrero (2018), determinó que el 43% de las entidades no presentaron información ante la Contraloría General de la República y según la evaluación de efectividad del sistema de control interno realizada a las entidades cuya información se encontraba disponible en la página web del ente de control, se pudo concluir que el 22% tuvo deficiencias, el 20% fue ineficiente y tan solo el 15% de estas entidades obtuvieron una calificación de eficiente y además en las entidades que presentaron deficiencias se encontró un mayor número de hallazgos relacionados con corrupción; evidenciando de esta manera que a pesar de haber implementado un sistema de control interno dentro de la organización y ser conocido por sus miembros, no se están mitigando de manera adecuada los riesgos a los que está expuesta la entidad.

Estas fallas en la aplicación del sistema de control interno pueden atribuirse a la falta de claridad en los objetivos de la organización, la falta de capacitación sobre la importancia del control interno y la negligencia por parte de las personas designadas para ejercer los controles. Los hallazgos relacionados con la corrupción también estuvieron vinculados a la presentación errónea de información financiera, manipulación de libros contables, incumplimiento de condiciones contractuales, pagos no relacionados con servicios requeridos, incoherencias presupuestales, manejo inadecuado de los bienes estatales, inobservancia de la normatividad y pagos por servicios no recibidos, entre otros (Albarracín & Guerrero, 2018).

Al analizar los sectores, se identificó que el sector gubernamental presentaba los mayores hallazgos relacionados con casos de corrupción, en su mayoría de naturaleza administrativa y con implicaciones fiscales que afectaban los recursos públicos y el patrimonio estatal. Por lo tanto, el estudio de Albarracín y Guerrero (2018) pone de manifiesto la ineficacia en la implementación del sistema de control interno en las entidades públicas, ya que el 70% de las entidades estudiadas, de las cuales se disponía de información, obtuvo calificaciones de ineficiente o con deficiencias en términos de efectividad. En consecuencia, se puede establecer que los sistemas de control interno son fundamentales en la lucha contra la corrupción y otras irregularidades que afectan el funcionamiento adecuado de las organizaciones, al establecer un marco de normas, principios y procedimientos que fomentan una cultura de autogestión y autocontrol.

La metodología usada en este documento es el estudio de caso de tipo cualitativo y descriptivo mediante el análisis e interpretación de información y datos concernientes a la ejecución del proyecto de remodelación de la refinería de Cartagena (Reficar), ya que, la consecución de este proyecto permite observar el ejercicio del Control Interno en la empresa desde que inicio el proyecto hasta que finalizo y su respectiva evolución. Adicionalmente, dadas las inconsistencias presentadas en el desarrollo de las diferentes etapas del proyecto (precontractual, contractual y poscontractual) permite evidenciar la pertinencia de la aplicación adecuada del Sistema de Control Interno en las organizaciones que manejan bienes o recursos del estado y en los megaproyectos que estas llevan a cabo y requieren grandes cuantías de inversión.

Así pues, para el desarrollo de este estudio de caso se utilizaron diversas fuentes; como los resultados arrojados por las Auditorías realizadas por la Contraloría General de la República, información publicada por Reficar y por personas que trabajaban en esta empresa cuando se ejecutó el proyecto, publicaciones de diferentes medios de comunicación, entre otras fuentes; que facilitan el entendimiento de lo ocurrido en la consecución del proyecto.

La Refinería de Cartagena fue construida en 1957 por la empresa Exxon, dedicada a la refinación de combustibles para suplir la demanda de la Costa Caribe, posteriormente en el año 1974 fue adquirida por la estatal Ecopetrol como parte de sus unidades de negocio. En la década de 1990 surgió la necesidad por parte del gobierno de mejorar su capacidad de refinación con el propósito de brindar al mercado local e internacional productos de mejor calidad y amigables con el medio ambiente. Sin embargo, fue hasta el año 2004 cuando el proyecto de modernización de Reficar fue considerado de importancia nacional y se iniciaron los procedimientos necesarios para llevar a cabo esta mega obra. Los principales objetivos del proyecto eran reducir las importaciones de crudo y sus derivados aumentando la capacidad para el procesamiento de petróleo de 80.000 barriles a 165.000 barriles por día, mejorar la calidad de los productos refinados y producir combustibles más limpios.

Actualmente, Reficar es la segunda refinería más grande del país después de la refinería de Barrancabermeja dedicada a la petroquímica y al procesamiento del crudo en productos de valor (Diesel, gasolina regular y extra, combustibles para aviación, nafta virgen, gas para uso doméstico, propileno, entre otros) que son comercializados en el mercado nacional e internacional. Desde el año 2022 aumentó la capacidad de procesamiento de petróleo a 210 barriles diarios y pasó de presentar resultados de ejercicio negativos en 2016 a ser una de las empresas más rentables del país al presentar una utilidad de ejercicio con corte al 2022 de USD $499 millones (Arenales, 2023).

Como se mencionó anteriormente, la implementación de un adecuado SCI permite el fortalecimiento de las empresas y las impulsa a conseguir sus objetivos, previniendo las pérdidas financieras, verificando la fiabilidad de los reportes internos y gestionando los posibles riesgos que se puedan presentar en desarrollo de sus actividades, mediante la puesta en marcha de planes, métodos, normas, procedimientos y mecanismos de evaluación y verificación que en su aplicación conjunta permitan el logro de los objetivos trazados por la dirección de la entidad. Así pues, los SCI se convierten en una herramienta muy útil no solo para las empresas sino también para que esta organización estratégica que se lleva a cabo y se consolida en un principio en la empresa sea adoptada también en los proyectos de gran envergadura que esta pone en marcha y que causaran un gran impacto en su operación y en sus resultados.

Es así como, el proyecto de remodelación de la refinería de Cartagena es una oportunidad para analizar tanto los aprendizajes que deja al país la ejecución de principio a fin de una de las obras de mayor magnitud que se ha realizado en Colombia, como los desafíos a los cuales se enfrentan las empresas públicas y/o de economía mixta en la adecuada implementación de un SCI y Administración de Riesgos, dado que se hicieron visibles los errores estructurales, técnicos y de gestión tanto en la etapa inicial de planeación como en las distintas fases del proyecto que al final trajeron consigo consecuencias de tipo financiero, operacional, cambios en el cronograma de entrega y entrada en funcionamiento de la nueva refinería, entre otros; que seguramente hubieran podido ser evitados o minimizados con la aplicación adecuada de un SCI antes de dar comienzo a esta mega obra, pues según el informe de gestión sostenible presentado por Reficar en 2016, año en el que se culminó y entregó la obra, se estableció una nueva gerencia de Control Interno para robustecer la estructura del SCI y Administración de Riesgos. Previamente estas funciones correspondían a diferentes áreas de la compañía, lo cual dificultaba su gestión y efectividad. Bajo esta nueva gerencia fue presentado un plan de mejoramiento en respuesta a las Auditorías realizadas por la Contraloría General de la República donde había emitido conceptos desfavorables dado los hallazgos encontrados tanto de carácter administrativo como de incidencia fiscal.

De igual manera, ese mismo año Reficar suscribió un contrato con una empresa de consultoría con el propósito de apoyar a la entidad en el mantenimiento y fortalecimiento del SCI y un programa de cumplimiento relativo al fraude, corrupción, Lavado de Activos y Financiación del Terrorismo, y además proporcionar capacitaciones a los funcionarios en estos temas. Estas capacitaciones incluían programas de inducción a los nuevos funcionarios con contenidos relacionados a la prevención de riesgos, el cumplimiento normativo, la transparencia en la información y el control interno. Es de mencionar que estas medidas también fueron implementadas el mismo año en que fue entregada la obra a Ecopetrol para dar inicio a su operación el 30 de septiembre de 2016.

Desde 2016, Reficar cuenta con la gerencia de Control Interno como un órgano independiente dentro del organigrama de la entidad. A través del comité de auditoría de la Junta Directiva, se supervisa la estrategia de fortalecimiento del SCI, la gestión de riesgos empresariales, la prevención del lavado de activos y la ética empresarial. Además, se asegura el cumplimiento del sistema de auditoría interna y externa para verificar que los procedimientos de control interno estén alineados con las necesidades y objetivos de la empresa en los ámbitos financiero, operativo y administrativo. Este comité se encarga, además, de monitorear el Sistema de Gestión de Riesgos y el cumplimiento de la normatividad aplicable a la revelación de la información financiera.

Luego de los planes de mejoramiento que ha puesto en marcha Reficar, el SCI se ha fortalecido con el pasar de los años según el informe de Auditoría financiera realizado por la Contraloría General de la República con vigencia al año 2022, ya que hoy en día la entidad cuenta con un adecuado SCI que está acorde con los componentes COSO, evidenciando los controles implementados en los procesos contables y presupuestales. El ente de control evaluó operativa y conceptualmente el SCI de la corporación concluyendo que incorporó en sus procesos las gestiones administrativas necesarias para garantizar la adecuada producción y revelación de la información financiera. Adicionalmente, a finales del año 2022 la empresa tomó la decisión de unificar los cinco contratos marco del departamento de operaciones (Contrato marco de proyectos, contrato mandato de energía, contrato O&M, contrato de mandato VCM y contrato de uso de puertos) en un solo contrato marco de gestión integral que se empezó aplicar a partir de este año.

Cabe resaltar que algunos procesos de Reficar que la auditoria evaluó con riesgos, luego de la implementación del proyecto, pasaron a ser ejecutados por Ecopetrol al ser el accionista mayoritario de la compañía, de modo que la CGR observo sus procedimientos, y sus matrices de riesgos y controles para realizar la evaluación completa del control interno financiero y contable de la entidad. De este modo, luego de realizar la evaluación completa del diseño y efectividad de los controles frente a los riesgos inherentes en los diferentes procedimientos, procesos y actividades ejecutadas en el año 2022, el ente de control emitió una calificación de eficiente en la efectividad del Sistema de Control Interno de la entidad con una puntuación de 1,27.

En el documento CONPES 3312 de 2004 fue incluido el Plan Maestro de la refinería de Cartagena ubicada en el departamento de Bolívar, declarado de importancia nacional. Para llevar a cabo este proyecto, se conformó un comité integrado por miembros de varias entidades, incluyendo el Ministro de Hacienda, el de Minas y Energía, el director del Departamento Nacional de Planeación y el presidente de Ecopetrol. Su función era buscar un inversionista privado que aportara capital para la expansión de la refinería. Según el documento CONPES, el contrato se realizaría bajo la modalidad de “llave en mano”, mediante el cual los costos del proyecto permanecerían fijos de acuerdo con el presupuesto acordado, evitando posibles sobrecostos.

El objetivo del proyecto era duplicar la producción de petróleo refinado, aumentando la capacidad de 80.000 barriles a 165.000 barriles por día, lo cual reduciría las importaciones del crudo y sus derivados; al mismo tiempo que se mejoraba la calidad de los productos refinados, produciendo combustibles más limpios. Respecto al diésel, se pretendía una disminución desde 4.500 ppm (partículas de azufre por cada millón de partículas de gasolina) a 500 ppm para distribución nacional y 30 ppm para exportación, lo que terminaría por aumentar el flujo de divisas para el país. Adicionalmente, el desarrollo de este proyecto tenía como fin cubrir gran parte de la demanda nacional de combustibles y exportar los excedentes, fortalecer la cadena de suministros de hidrocarburos, aumentar la producción de materia prima petroquímica y garantizar el abastecimiento energético del país (Espitia, 2016).

En el año 2006 se realizó el proceso de licitación para seleccionar al socio de Ecopetrol con quien se ejecutaría el proyecto, donde participaron la petrolera brasileña Petrobras y la multinacional suiza Glencore. Finalmente, se eligió a Glencore y se constituyó la sociedad anónima por acciones Refinería de Cartagena (Reficar). En esta sociedad, Ecopetrol adquirió el 49% de las acciones, mientras que Glencore obtuvo una participación del 51%. Esta elección generó sorpresa en algunos actores del sector, ya que Petrobras tenía más experiencia en refinerías que la multinacional Glencore, que se especializaba en la explotación minera y la compraventa de materias primas.

En 2007, la junta directiva de Reficar se reunió y definió la configuración del proyecto de ampliación y modernización de la refinería. En desarrollo del proyecto, en noviembre de ese mismo año, se celebró un contrato EPC (Engineering, Procurement & Construction) para realizar labores de ingeniería, abastecimiento y construcción, con la empresa Chicago Bridge & Iron1 (CB&I), la cual no tenía experiencia en refinerías, dado que era conocida mayormente por la construcción de tanques y estructuras. Este contrato se firmó en un principio bajo la modalidad de “llave en mano”, de acuerdo con lo que se había estipulado en el documento CONPES de 2004, y se determinó que el proyecto tendría una inversión de 2.618 millones de dólares, y se fijó como fecha de entrega del proyecto el 28 de febrero de 2013 (Maya et al., 2018).

Para 2009 se hizo evidente uno de los primeros errores en la consecución del contrato, relacionado con la elección de Glencore como socio. En mayo de ese año, la multinacional suiza comenzó a enfrentar problemas financieros y optó por retirarse del proyecto. Esto llevó a que Ecopetrol tuviera que adquirir nuevamente el 51% de la participación en Reficar a través de su filial extranjera Andean Chemical. Con Ecopetrol como socio mayoritario, se planteó la estrategia de obtener financiamiento para el proyecto, con la idea de que el 70% sería financiado mediante deuda y el 30% restante con capital. Sin embargo, esta estructura financiera experimentó variaciones en distintas etapas del proyecto.

En el año 2010, Reficar tomó la decisión de cambiar el tipo de contratación de “llave en mano” al esquema de “costos reembolsables”, mediante el cual pasaba de tener costos fijos a costos variables, de acuerdo con las peticiones de la empresa CB&I y sus filiales. Con el cambio de modalidad del tipo de contrato Reficar y la contratista CB&I pactaron que la firma CB&I UK Limited se haría cargo del diseño, ingeniería y obtención de la terminación mecánica de todas las unidades, así como de obtener las garantías de desempeño. Por otro lado, la filial CB&I Colombia se ocuparía del diseño, ingeniería, construcción e instalación de la refinería, la terminación mecánica de las unidades y el soporte en su funcionamiento y pruebas, además de obtener las garantías de desempeño. Además, la firma Chicago Bridge & Iron Company N.V actuaría como garante de la casa matriz, comprometiéndose a responder solidariamente frente a Reficar en cuestiones administrativas, técnicas y financieras relacionadas con la celebración, ejecución y cumplimiento del contrato establecido en 2010.

De acuerdo con Vásquez (2016), el cambio en la forma de contratación resultó ser una decisión crucial que implicó un aumento en el presupuesto, con ajustes constantes en el contrato para abordar las contingencias del proyecto. En el año 2010, Ecopetrol y Reficar modificaron el monto inicial de inversión necesario para iniciar el proyecto. Pasaron de la cifra establecida en 2007 de 2618 millones de dólares, a 3777 millones de dólares. Además, acordaron que la fecha límite para la entrega de la refinería sería abril de 2013. En diciembre de 2011, la empresa solicitó un crédito internacional a Eximbank y otras entidades internacionales por un monto de 3500 millones de dólares. Esto implicó el pago de más de 1128 millones de dólares en intereses, a un plazo de once años.

Conforme avanzaba el tiempo, los aumentos en el presupuesto del proyecto se hicieron más frecuentes. Estos aumentos implicaban una inversión mayor en el proyecto y requerían la aprobación de las Juntas Directivas de Reficar y Ecopetrol. Desde la perspectiva de la administración de Reficar, los retrasos en la construcción se debieron a diversas razones, que incluyeron deficiencias en el manejo y control de materiales, demoras por parte del contratista CB&I en los trámites operativos con proveedores, deficiente calidad en la ingeniería de campo y defectos en la construcción. También se informaron demoras en la entrega de materiales, dificultades para contratar personal especializado, retrabajos por defectos en la construcción, falta de herramientas y equipos, fallas en el control de la calidad de la fabricación de los equipos y retrasos por parte de CB&I en la entrega de estaciones de instrumentación remotas.

Según el informe de la Contraloría General de la República de 2018, los mayores costos del proyecto se relacionaron con varios factores, incluyendo un aumento del 43% en las cantidades de materiales, incrementos del 15% en los precios, una demora de más de 2 años en el inicio de la obra que incrementó los costos en un 25%, y una disminución del 13% en la productividad, entre otros. El ente de control identificó hallazgos significativos, como pagos de grandes sumas que carecían del respaldo adecuado, retrasos de más de dos años en las obras y la aprobación de múltiples adiciones a diferentes contratos, en muchos casos con el mismo propósito. Además, se reveló que algunos pagos efectuados entre Reficar y la constructora CB&I habían sido rechazados por la firma de auditoría Foster Wheeler USA Corporation, que Reficar había contratado para supervisar y gestionar la ingeniería detallada del proyecto. Foster Wheeler tenía la responsabilidad de supervisar la planificación y ejecución de todas las actividades realizadas por CB&I en las distintas etapas del proyecto de ampliación y modernización de la refinería de Cartagena.

Según Maya et al. (2018), de los 2460 contratos auditados, el 18% tuvo incrementos superiores al 100%. Algunos ejemplos representativos incluyen contratos con la empresa Equipos y Transporte, que aumentaron de 125 millones a 2948 millones de pesos; un contrato con la subcontratista Andamios Anderson de Colombia, que experimentó un aumento sustancial al pasar de 22,8 millones a 8.615 millones de pesos; y el contrato con la multinacional Mammoet Mamut por 95.000 millones de pesos, inicialmente destinado para la adquisición de 70 grúas, pero cuyo monto se duplicó para comprar maquinaria que, según el ente de control, no era necesaria en la obra.

Estos gastos adicionales aumentaron en más del doble el presupuesto del proyecto, pasando de 3777 millones de dólares a 8016 millones de dólares entre 2011 y 2015. Según Pinzón et al. (2015), en los modelos de simulación del proyecto se informó que en uno de los escenarios, el proyecto tendría una Tasa Interna de Retorno (TIR) del 19,8% y un Valor Presente Neto (VPN) de 1.992 millones de dólares, mientras que en otro escenario, la TIR era del 15,34% y el VPN de 1.249 millones de dólares. Tras varios análisis de sensibilidad, se determinó que en el escenario más desfavorable, la TIR sería del 14,95% e.a. y el VPN de 992 millones de dólares. Sin embargo, a medida que avanzaba la obra, la TIR cayó hasta el 4,35%, situándose por debajo del costo del endeudamiento del proyecto, que se tomó a una tasa de interés del 5,5%. En consecuencia, la tasa de retorno del proyecto no era suficiente para cubrir los intereses de la deuda y se aumentaría el tiempo de recuperación de la inversión (payback) para Ecopetrol, principal socio de Reficar.

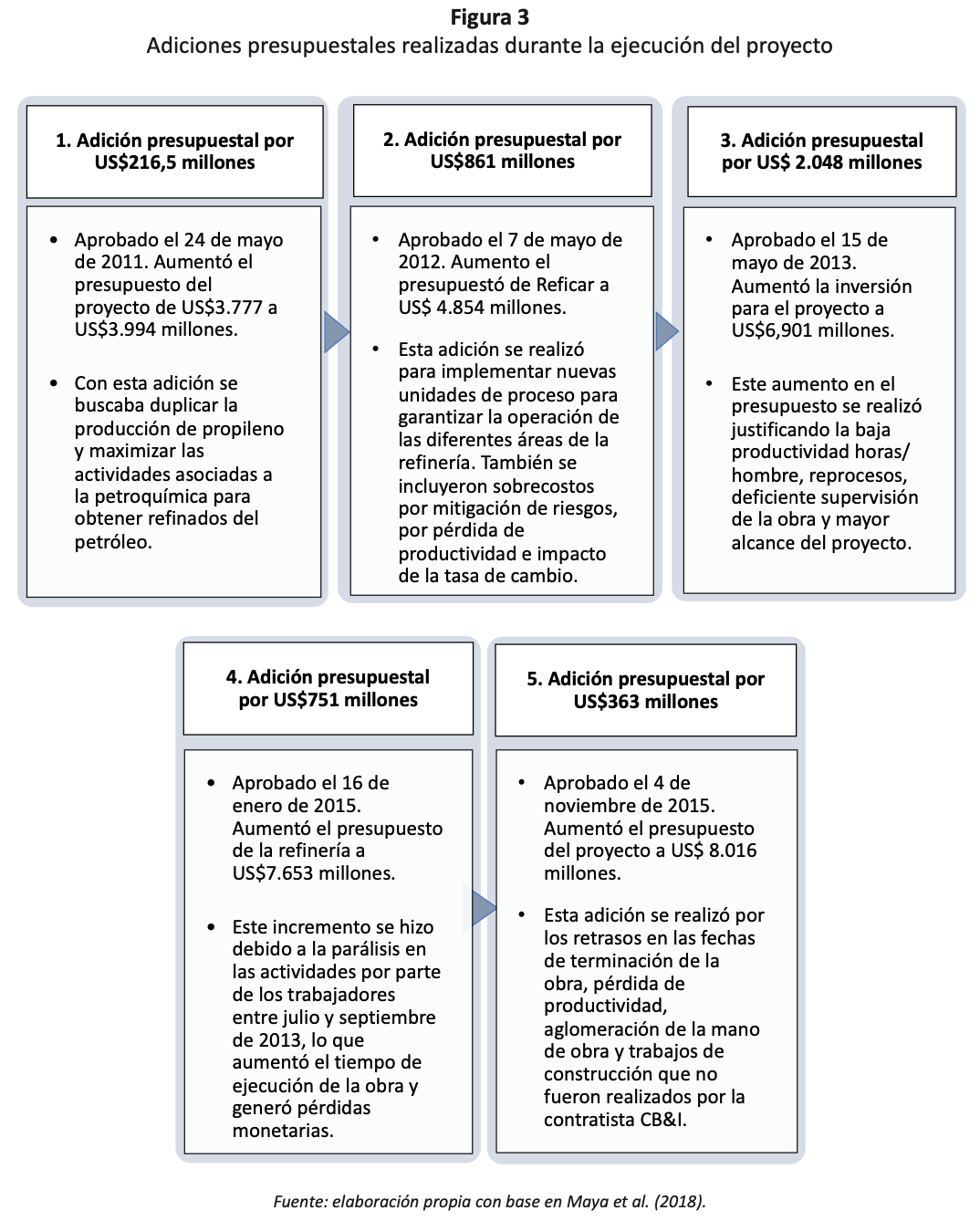

En la Figura 3 se describen los cinco controles de cambio o adiciones presupuestales realizadas en la consecución del proyecto en diferentes fechas.

Es así como el 13 de marzo de 2017, la Contraloría General de la República abrió un proceso de responsabilidad fiscal por 6.080 millones de dólares, equivalente a 17 billones de pesos con la conversión realizada al tipo de cambio vigente ese año. Esto se basó en los cinco aumentos de presupuesto o controles de cambio aprobados por las juntas directivas de Reficar y Ecopetrol entre 2011 y 2015, además del informe de auditoría realizado en 2016, en el cual se identificaron 36 hallazgos, de los cuales 35 tuvieron la connotación de presunta incidencia fiscal.

El ente auditor determinó que, de los 4.500 millones de dólares adicionales invertidos en la refinería, lo que aumentó la inversión total del proyecto a 8.016 millones de dólares, al menos 3.500 millones de dólares se habrían destinado a financiar mano de obra adicional debido a la baja productividad, que fue una constante durante la ejecución del proyecto y sobre lo cual no se tomaron medidas preventivas. Tampoco se implementó un control que permitiera incrementar la eficiencia. Esto se suma al lucro cesante de alrededor de 1.936 millones de dólares debido a la demora de más de dos años en la entrada en operación de la refinería.

Después de cuatro años de investigación, en abril de 2021, la Contraloría General de la República profirió un fallo por detrimento patrimonial en el caso Reficar. En este fallo, fueron llamados a responder fiscalmente dos presidentes y tres vicepresidentes de Reficar, siete miembros de su junta directiva, incluyendo el presidente de Ecopetrol que estaba en funciones durante la ejecución de la obra, y cuatro empresas multinacionales contratistas. Según la Contraloría General de la República (2021), se determinó que se realizaron inversiones mayores en el proyecto de modernización de la refinería de Cartagena, inversiones que en última instancia no agregaban valor al proyecto. Estas inversiones adicionales incluyeron reprocesos, retrabajos, sobrantes excesivos en inventarios, gastos que no se relacionaban con la construcción del activo de refinación y pagos no razonables recibidos en el contrato de costos reembolsables. La Contraloría profirió un fallo de responsabilidad fiscal por una cuantía de 997 millones de dólares, que equivaldrían aproximadamente a 2,9 billones de pesos si se hace la conversión con la tasa de cambio vigente durante la ejecución del proyecto.

Aun cuando la Contraloría profirió falló con responsabilidad fiscal en el proceso que adelanto contra Reficar, esta última a su vez ya había interpuesto una demanda ante un tribunal de arbitramiento internacional contra la contratista CB&I alegando que varias de las inconsistencias presentadas durante la ejecución del proyecto habían sido responsabilidad de la contratista, quien estimó erróneamente el costo inicial del proyecto y tuvo falencias en la planeación y gestión. Luego de varios años de espera, en junio del año en curso, el tribunal Arbitral de la Cámara de Comercio Internacional con sede en Nueva York ante el cual se había interpuesto la demanda, emitió un fallo mediante el cual confirmo la responsabilidad de CB&I en el proyecto de la remodelación de la refinería de Cartagena. Además, el tribunal ordenó la liquidación del contrato EPC, tal como lo había solicitado Reficar, y ordenó el pago de 1000 millones de dólares a favor de la refinería, resolviendo así el problema de los sobrecostos que se presentaron durante la ejecución del proyecto. El tribunal también desestimó las demandas de CB&I por un valor cercano a los 400 millones de dólares (Portafolio, 2023).

En respuesta a este fallo, cuatro exdirectivos y cinco exfuncionarios de Reficar emitieron un comunicado en el que solicitaban a la Contraloría General de la República reevaluar el fallo de responsabilidad fiscal que la entidad había emitido en abril de 2021 por presunta corrupción en el proyecto de remodelación de la refinería de Cartagena. Según estos exempleados de Reficar, el monto que CB&I deberá pagar a Reficar equivale aproximadamente a 4,2 billones de pesos, calculado con la tasa de cambio vigente en el momento de la conversión de los dólares a pesos. Este monto supera significativamente el daño fiscal que la Contraloría declaró en 2021 por un valor de 2,9 billones de pesos. Además, el comunicado señala que el fallo emitido por el tribunal internacional confirma que las decisiones tomadas en su momento por la administración de Reficar y su junta directiva estaban respaldadas y tenían como objetivo la finalización de esta obra (Becerra, 2023). De este modo, si los directivos de Reficar y Ecopetrol no hubieran optado por continuar con el proyecto a pesar de los desafíos que enfrentaron, este habría resultado en un detrimento patrimonial para el país, con consecuencias mucho más graves no solo para los directivos y funcionarios de Reficar, sino también para la seguridad energética del país.

El control interno ha tenido avances importantes en Colombia y a nivel internacional, lo que ha permitido el fortalecimiento del control en entidades públicas y en empresas privadas, siendo un complemento de las auditorías externas y permitiendo a las organizaciones realizar un proceso de autoevaluación y gestión del riesgo. La adecuada implementación de un sistema de control interno brinda las herramientas necesarias para que las empresas logren sus objetivos en materia financiera, operacional, administrativa y normativo. Uno de los objetivos clave de este sistema es reducir las posibilidades de fraude y corrupción tanto dentro de una entidad como en los procesos de contratación pública.

Al analizar la efectividad de los SCI en una muestra de 40 entidades públicas que reportaron información a la Contraloría General de la República, se concluyó que la mayoría de estas entidades presentan deficiencias o carecen de eficiencia en la mitigación de los riesgos a los que están expuestas. Según el estudio de Albarracín y Guerrero (2018), solo el 15% de la muestra demostró contar con sistemas de control interno capaces de reducir los riesgos de fraude y corrupción en la gestión de los recursos públicos. En las entidades donde los SCI presentaron deficiencias o fueron ineficientes se determinó que los hallazgos estaban relacionados con casos de corrupción.

De manera que, las empresas de carácter público, en las cuales se ha enfocado este estudio tienen el desafío de realizar una adecuada implementación del ejercicio del Control Interno y Administración de Riesgos en cada entidad que en realidad contribuya con el uso adecuado y eficiente de los recursos estatales y a la mitigación de riesgos a los que se ven enfrentadas en desarrollo de su operación como las posibilidades de fraude, distorsión en la presentación de la información financiera y la corrupción. Este último es un flagelo significativo que afecta al país y obstaculiza el desarrollo de las comunidades. Es esencial que la administración nacional y su estructura organizacional –compuesta por diferentes ministerios y empresas adscritas a cada uno de ellos– promueva una mayor conciencia sobre la importancia de la adecuada implementación de un SCI en cada entidad pública. Se ha observado que un alto porcentaje de estas entidades ya cuentan con un SCI, pero no se está aplicando correctamente. Además, en algunos casos, las entidades no proporcionan información sobre su gestión en esta área a los organismos de control.

Puntualmente con el proyecto de remodelación de la refinería de Cartagena se pudo evidenciar que antes de la ejecución de esta obra el control interno en la empresa era ejercido por diferentes áreas y no tenía una estructura definida que garantizara su correcto funcionamiento, fue en el mismo año en que la empresa terminó la obra que se creó una gerencia de Control Interno como una área independiente para robustecer el Sistema de Control Interno y Administración de Riesgos en la entidad en respuesta a las Auditorías realizadas por la Contraloría General de la República y a las diversas fallas y falencias presentadas en cada etapa de ejecución del proyecto que trajeron consigo consecuencias de tipo financiero, técnico, operativo y mayor tiempo de ejecución de la obra. Es de mencionar que a partir de ese momento el SCI en la entidad ha venido evolucionando con el pasar de los años y recientemente en la Auditoria financiera realizada por la CGR en el año 2022 emitió una calificación de eficiente en la efectividad del SCI de la entidad.

Si bien en junio del año en curso el tribunal arbitral de la Cámara de Comercio internacional con sede en Nueva York profirió el falló a favor de Reficar por una cuantía superior a los 2,9 billones de pesos que había fallado la Contraloría General de la República en 2021 como consecuencia de un proceso auditor realizado por más de cuatro años; este caso al ser uno de los proyectos más importantes en tamaño e inversión que se ha desarrollado en Colombia en la última década, pone de manifiesto la importancia de la implementación adecuada de un Sistema de Control Interno y Administración de Riesgos al interior de las empresas y que su aplicación a la vez se pueda extender a los proyectos de gran magnitud que estas lleven a cabo, puesto que una correcta aplicación desde el inicio de la obra hubiera podido evitar o minimizar la materialización de los riesgos y las vicisitudes presentadas en su ejecución, siendo este un gran caso de aprendizaje no solo para las empresas del sector público sino, en términos generales, para todas las empresas nacionales e internacionales que emprendan proyectos de gran envergadura.

Acosta, M. (2020). ¿Qué es el control interno y por qué es importante? Marsh Risk Consulting. Disponible en: https://www.marsh.com/mx/services/risk-consulting/insights/what-is-internal-control-and-why-is-it-important.html

Albarracín, M., & Guerrero, J. (2018). Análisis de la efectividad del control interno frente a la lucha contra la corrupción en el sector público colombiano. Corrupción en Colombia, corrupción estado e instrumentos públicos. Tomo 4. Universidad Externado de Colombia.

Arenales, J. (2023). Actualmente, la producción de la Refinería de Cartagena es 210.000 barriles por día. La Republica. Disponible en: https://www.larepublica.co/economia/la-produccion-de-reficar-es-de-210000-barriles-por-dia-3638945

Becerra, B. (2023). Exfuncionarios de Reficar pidieron a la Contraloría revisar el fallo fiscal en su contra. Asuntos: legales. Disponible en: Exdirectivos de Reficar pidieron a la Contraloría revisar el fallo fiscal en su contra (asuntoslegales.com.co).

Bonilla, M. (2012). La contratación estatal y el control interno. Portafolio, sección economía. Disponible en: La Contratación Estatal y el Control Interno - Buenas prácticas de auditoría y control interno en las organizaciones | Blogs Portafolio.

Espitia, L. (2016). Refinería de Cartagena: historia de una desidia. Razón pública. Disponible en: www.razonpublica.com

Función pública. Gestor normativo. Concepto 257301 de 2017. Dirección de gestión y desempeño institucional. Disponible en: Concepto 257301 de 2017 Dirección de Gestión y Desempeño Institucional - Gestor Normativo - Función Pública (funcionpublica.gov.co).

Granda, R. (2006). Control interno, sectores público - privado. Grupo Editorial Nueva Legislación Ltda.

Henao, Y. (2017). Importancia del control interno como herramienta en la detección y prevención de riesgos empresariales. Universidad del Valle.

Maya, E., Alonso, G., Osorio, M., Rodríguez, R., Soto, J., Jiménez, I., Bernal, A., Polania, J., Alvarado, D., Rendón,J., Granados, L., Bohórquez, J., Vargas, S., Ossa, J. (2018). Grandes Hallazgos. Contraloría General de la República.

Ortega, J. (2023). Cartilla metodológica para la auditoría al Sistema de Control Interno y la administración de los riesgos. Auditoría General de la República.

Portafolio. (2023). La reacción de Reficar tras ganar litigio contra contratista CB&I. Portafolio. Disponible en: https://www.portafolio.co/negocios/empresas/reficar-reacciona-tras-ganar-demanda-contra-contratista-cb-i-por-incumplimientos-contractuales-584092 .

Reficar. (2015). Informe integrado de Gestión y Sostenibilidad. Disponible en: 01InformeIntegradoGestionSostenibilidad2015.pdf (reficar.com.co).

Reficar. (2016). Informe integrado de Gestión y Sostenibilidad. Disponible en: 2.1. 170629 reporte integrado de gestión sostenible 2016 logo GRI - VF + EEFF.pdf (reficar.com.co).

Reficar. (2019). Informe integrado de Gestión y Sostenibilidad. Disponible en: Libro refinería GRI (1).pdf (reficar.com.co).

Rengifo, M. (2011). Control Interno: Metodología para la evaluación del Riesgo, análisis de los resultados y las recomendaciones, caso Caprecom EPS. Disponible en: https://www.researchgate.net/publication/317554910.

Rincón, C. (2018). El control interno como mecanismo de lucha contra la corrupción. Corrupción en Colombia, corrupción estado e instrumentos públicos. Tomo 4. Universidad Externado de Colombia.

Rodríguez, C., Zuluaga, C., Castro, G., Vargas, F., Gutiérrez, E., Cala, J., et al. (2022). Informe de Auditoría Financiera, Refinería de Cartagena – Reficar. Contraloría General de la República.

Salnave, M., & Lizarazo, J. (2017). El sistema de control interno en el estado colombiano como instancia integradora de los sistemas de gestión y control para mejorar la eficacia y efectividad de la gestión pública a 2030. Tesis de maestría, Universidad Externado de Colombia.

* https://orcid.org/0009-0003-5030-4539 Auditoría General de la República. Profesional en Finanzas y Relaciones Internacionales y Magister en Finanzas de la Universidad Externado de Colombia. Diplomado en Gerencia Bancaría, Universidad Externado de Colombia. deisycastellanosh@gmail.com

1 La empresa CB&I (Chicago Bridge & Iron), provee servicios de ingeniería, de diseño, construcción, fabricación y servicios ambientales. Además, cuenta con tecnologías innovadoras para equipos de almacenamiento y plantas de procesamiento para el gas y la refinación del crudo.